Ölmarkt: Ein Ende mit Schrecken

22.01.2015 | Eugen Weinberg (Commerzbank)

Der massive Preisverfall am Ölmarkt ist maßgeblich auf eine geänderte Politik einiger OPEC-Staaten zurückzuführen: Anders als in früheren vergleichbaren Situationen wollen diese den Preisverfall nicht durch eine geringere Produktion stoppen. Vielmehr hoffen sie wohl, dass der geringere Preis den Boom der unkonventionellen Ölproduktion in Nordamerika beendet. Vor diesem Hintergrund dürfte der Ölpreis deshalb zunächst noch weiter fallen und erst um 40 USD pro Barrel sein Tief erreichen. In der zweiten Jahreshälfte wird diese Strategie der OPEC-Länder aber voraussichtlich Wirkung zeigen. Dann dürfte der Ölpreis wegen eines geringeren Angebots und einer anziehender Nachfrage wieder zulegen und zum Jahresende dauerhaft über 70 USD je Barrel steigen.

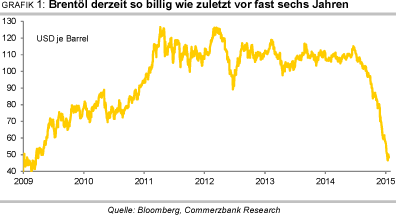

Der massive Preisverfall am Ölmarkt ist maßgeblich auf eine geänderte Politik einiger OPEC-Staaten zurückzuführen: Anders als in früheren vergleichbaren Situationen wollen diese den Preisverfall nicht durch eine geringere Produktion stoppen. Vielmehr hoffen sie wohl, dass der geringere Preis den Boom der unkonventionellen Ölproduktion in Nordamerika beendet. Vor diesem Hintergrund dürfte der Ölpreis deshalb zunächst noch weiter fallen und erst um 40 USD pro Barrel sein Tief erreichen. In der zweiten Jahreshälfte wird diese Strategie der OPEC-Länder aber voraussichtlich Wirkung zeigen. Dann dürfte der Ölpreis wegen eines geringeren Angebots und einer anziehender Nachfrage wieder zulegen und zum Jahresende dauerhaft über 70 USD je Barrel steigen.Der Preisverfall am Rohölmarkt hat sich Anfang Januar fortgesetzt. Im Tief notierte Brentöl mit 45 USD je Barrel fast auf einem 6-Jahrestief (Grafik 1). In den letzten Tagen konnte sich der Preis zwar wieder spürbar erholen, Brentöl bleibt mit 48 USD je Barrel jedoch gut 15% billiger als zu Jahresbeginn bzw. fast 60% preiswerter als im Juni 2014. Auch wenn eine steigende Volatilität oft Vorbote für eine Trendwende ist, sehen wir in der jüngsten Preiserholung eher eine technische Gegenbewegung.

Für einen Umschwung am Ölmarkt ist es unseres Erachtens noch zu früh. Denn in der ersten Jahreshälfte wird ein massives Überangebot auf dem Preis lasten. Schließlich haben einige OPEC-Staaten ihre Politik geändert: Das ursprüngliche Ziel eines stabilen Preises scheint aufgegeben. Stattdessen wollen diese Staaten ihre Marktanteile verteidigen, koste es was es wolle. Offensichtlich ist ihnen ein Ende mit Schrecken lieber als ein Schrecken ohne Ende.

Da bislang weder Nachfrage noch Angebot spürbar auf die niedrigen Preise reagiert haben, dürfte der Ölpreis sein Tief noch nicht erreicht haben. Weiterer Preisdruck könnte von den Spekulanten ausgehen, die noch immer mehrheitlich positiv gestimmt sind. Sie könnten ihre Netto-Long Positionen abbauen, die momentan so hoch sind wie zuletzt im Juli 2014, als der Preis noch bei knapp 110 USD je Barrel notierte (Grafik 9).

Wir sehen den Ölpreis also zunächst nochmal in Richtung des Tiefs in der Wirtschaft- und Finanzkrise im Februar 2009 von knapp 40 USD je Barrel fallen. Schließlich dürfte es kurzfristig weiter preisbelastende Nachrichten hageln. Die US-Produktion hat bis zuletzt immer weiter zugenommen: Im Verlauf des letzten Jahres stieg sie um gut 1,2 Mio. Barrel pro Tag und damit sogar nochmals stärker als im Jahr 2013, als der Schieferölboom den USA bereits einen Produktionszuwachs von knapp 1 Mio. Barrel pro Tag bescherte.

Die Dynamik im Jahresverlauf 2014 hat sogar noch angezogen. Mittlerweile produzieren die USA täglich mit gut 9 Mio. Barrel Rohöl so viel wie seit 28 Jahren nicht mehr. Trotz hoher Raffinerieauslastung laufen nun die Rohöllager voll. Niemals zuvor waren die Lager in den USA zu dieser Jahreszeit so gut gefüllt wie momentan (Grafik 2).

Auch andernorts sprudelt das Ölangebot reichlich. Ende 2014 wurde bekannt, dass Russland seine Ölproduktion im Dezember und im Gesamtjahr 2014 auf das höchste Niveau seit dem Ende der Sowjetunion gesteigert hat. Spekulationen, dass Russland aufgrund der Sanktionen und der Finanzprobleme seine Ölproduktion drosseln könnte, haben sich somit nicht erfüllt. Auch der Irak hat seine Ölexporte im Dezember auf das höchste Niveau seit den 80er Jahren erhöht. Denn nach der Einigung zwischen der Zentralregierung in Bagdad und der kurdischen Provinzregierung über die Vermarktungsrechte der Öleinnahmen gelangt wieder Öl aus dem Norden des Irak an den Weltmarkt.

Für 2015 plant der zweitgrößte Produzent unter den OPEC-Staaten, welcher dringend Geld für den Kampf gegen die ISIS benötigt, seine Lieferungen weiter zu steigern. Vor diesem Hintergrund fallen die hohen ungeplanten Produktionsausfälle - in Libyen beispielsweise belaufen sich diese momentan wieder auf gut 1 Mio. Barrel pro Tag - kaum ins Gewicht. Vielmehr besteht die "Gefahr", dass künftig zusätzliches Angebot auf den Markt kommt.

Gleichzeitig hat sich die Nachfragedynamik spürbar abgeschwächt. Die Internationale Energieagentur (IEA) erwartet in der ersten Jahreshälfte nur einen Anstieg der globalen Ölnachfrage von knapp 0,9 Mio. Barrel pro Tag. Damit fällt das Nachfragewachstum kaum stärker aus als im bereits schwachen Vorjahr. Insbesondere die Nachfrage in ölproduzierenden Schwellenländern wie Russland wird aufgrund des Preisverfalls und der damit verbundenen negativen konjunkturellen Auswirkungen gebremst.

Gleichzeitig wird in großen Ölimportregionen wie China und Europa der stimulierende Effekt des Preisverfalls durch eine allgemeine Wachstumsschwäche überlagert. Die Kombination aus einem reichlichen Angebot und einer schwächeren Nachfrage führt zu einem beträchtlichen Überangebot auf dem globalen Ölmarkt im ersten Halbjahr. Dieses dürfte Schätzungen der IEA zufolge bei knapp 1,5 Mio. Barrel pro Tag liegen.

Entscheidend für den massiven Preisverfall ist die Politik einiger OPEC-Länder wie Saudi-Arabien und die mit ihm verbündeten arabischen Golfanrainerstaaten. Statt wie in der jüngeren Vergangenheit üblich über eine Anpassung des Angebots für einen ausgeglichen Markt zu sorgen, zeigt der größte OPEC-Produzent Saudi-Arabien weiterhin keinerlei Bereitschaft, sein Ölangebot zu reduzieren und auf Marktanteile zu verzichten. Stattdessen beharrt Saudi-Arabien darauf, dass sich auch andere große Ölproduzenten an einer Produktionskürzung beteiligen. Saudi-Arabien hat seine offiziellen Verkaufspreise für Februar für Abnehmer in Europa und den USA weiter gesenkt.

Auch asiatischen Abnehmern wird nach wie vor ein sehr großzügiger Preisnachlass gegenüber der Referenzsorte gewährt. Die Preissenkung auf dem US-Markt ist als eine Kampfansage an die US-Schieferölproduzenten zu sehen, die hohen Preisabschläge auf dem asiatischen Markt dürften auf Russland zielen. Andere OPEC-Länder der Region wie Iran, Irak und Kuwait dürften dieser Maßnahme folgen und ihre Verkaufspreise in Kürze ebenfalls senken.

Wo der Preis letztlich einen Boden finden wird, lässt sich nicht sagen. Wir rechnen mit einem durchschnittlichen Ölpreis von 50 USD je Barrel in der ersten Jahreshälfte, wobei zwischenzeitlich auch ein Rückgang auf 40 USD je Barrel nicht auszuschließen ist. In diesem Bereich lag auch das Tief nach dem Preisrutsch Anfang 2009.