Getreide, Soja, Baumwolle: Herbstgewinne schon geschmolzen

05.02.2015 | Eugen Weinberg (Commerzbank)

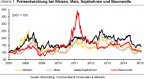

Von den Preiszuwächsen zwischen Anfang Oktober und Mitte Dezember ist vor allem bei US-Weizen, aber auch bei US-Mais, Sojabohnen und Baumwolle nichts mehr geblieben. Die in Euro notierten Preise in Paris für Weizen, Mais und Raps konnten sich deutlich besser halten. Dafür ist die Währungsentwicklung - Dollarstärke und Euroschwäche - wesentlich verantwortlich.

Von den Preiszuwächsen zwischen Anfang Oktober und Mitte Dezember ist vor allem bei US-Weizen, aber auch bei US-Mais, Sojabohnen und Baumwolle nichts mehr geblieben. Die in Euro notierten Preise in Paris für Weizen, Mais und Raps konnten sich deutlich besser halten. Dafür ist die Währungsentwicklung - Dollarstärke und Euroschwäche - wesentlich verantwortlich. Auch mittelfristig dürften sich die Preise in Euro robust zeigen. Dennoch sehen wir auch für die US-Preise moderates Aufwärtspotenzial, das sich vor allem aus einer sich anspannenden Marktbilanz bei Weizen, Mais und Baumwolle 2015/16 ergibt. Für Sojabohnen bleiben wir skeptisch gestimmt.

Weizen:

Die Preisverläufe von US-Weizen und europäischem Weizen klaffen nach Monaten des Gleichlaufs seit Mitte Dezember krass auseinander. Während der Weizenpreis in Paris bis vor kurzem unweit der Marke von 200 EUR je Tonne notierte und erst zuletzt unter Druck geriet, gaben die Notierungen in Chicago seit Jahresbeginn um 14% nach. US-Weizen kostete in den letzten Tagen zeitweise nur noch 500 US-Cents je Scheffel. Eine wichtige Determinante ist dabei der Wechselkurs. Während ein Euro Mitte Dezember noch 1,25 US-Dollar kostete, muss aktuell nur noch 1,13 US-Dollar für einen Euro gezahlt werden, also 9,5% weniger (Grafik 2).

Damit hat sich die Entwicklung verstärkt fortgesetzt, die bereits seit Mai den Euro gegenüber dem US-Dollar inzwischen kumuliert um 19% verbilligte. Der schwache Euro macht Weizen aus der EU attraktiv, was sich in dem robusten Verlauf der EU-Weizenexporte zeigt. Diese liegen kumuliert sogar noch leicht über dem rekordhohen Wert aus der Vorsaison (Grafik 3) und sollen sich bis Saisonende nach Prognose der EU-Kommission auch dort halten. Denn auch der weitere Ausblick für die Nachfrage nach EU-Weizen ist positiv.

Nicht nur wegen der schwachen Währung, sondern auch weil das Angebot aus Russland künstlich verringert wird. Denn Russland hat im Februar seine angekündigte Exportsteuer etabliert und führt bereits seit Dezember strengere phytosanitäre Kontrollen durch, um den Abfluss an Ware zu reduzieren und damit den internen Preisauftrieb zu stoppen. Damit wird die Konkurrenz geringer aus einem Land, das 2014 seine Weizenernte um 13% auf 59 Mio. Tonnen steigern konnte und dessen bisherige Exporte 17 Mio. Tonnen betragen. Auch aus der Ukraine ist mit geringerer Konkurrenz für die EU-Anbieter zu rechnen.

Die dortige Regierung hat sich gerade mit Händlern darauf verständigt, dass zwischen Januar und Juni 2015 nicht mehr als 1,2 Mio. Tonnen Mahlweizen exportiert werden sollen. Auch für Futterweizen und Mais wurden Grenzen festgelegt. Mit den Maßnahmen möchte die Ukraine vermeiden, dass durch das russische Vorgehen Nachfrage in so starkem Maße auf die Ukraine umgelenkt wird, dass es zu internen heftigen Preissteigerungen kommt, die die Kaufkraft der Bevölkerung belasten.

Die weltweit hohe Verfügbarkeit an Weizen nach den zumeist guten letzten Ernten drückt also vorranging auf den US-Weizenpreis. Der Angebotsüberschuss 2014/15 wurde vom USLandwirtschaftsministerium (USDA) und vom Internationalen Getreiderat (IGC) wieder angehoben. Er soll bei knapp 10 Mio. Tonnen (USDA) bzw. 9 Mio. Tonnen (IGC) liegen. Die enttäuschenden Meldungen von einem Minus von etwa 14% aus Australien für die zu 2014/15 zählende Ernte konnten die Stimmung nicht trüben. Eine Vielzahl an Puzzlestücken verdüstert aber den Ausblick auf 2015/16.

Mitte Januar meldete das USDA, dass die Winterweizenfläche in den USA gegenüber dem Vorjahr um 4,6% reduziert wurde. Der nur mäßige Zustand der Pflanzen lässt nicht erwarten, dass höhere Erträge dies wettmachen können. Denn trotz einiger Regen- und Schneefälle ist es in vielen Gebieten weiterhin zu trocken. Im wichtigsten Anbaustaat Kansas hat sich seit November der Anteil der als gut oder sehr gut bewerteten Pflanzen von 61% auf 46% reduziert.

Auch in der EU kann nicht mit einer Wiederholung des rekordhohen Ergebnisses aus dem Jahr 2014 gerechnet werden. Aus Russland wird von einem schlechten Zustand der Winterfrüchte in zahlreichen Regionen berichtet und das Moskauer Institute for Agricultural Market Studies und auch Regierungsquellen sprechen von einer Einbuße um 15% gegenüber 2014. Trotz einer Flächenausdehnung wird auch für die Ukraine mit einer niedrigeren Ernte gerechnet. Der Rückgang wird derzeit von Beobachtern auf etwa 10% geschätzt.

Das trotz zweier Rekordernten nur moderat gestiegene globale Lager-Verbrauchs-Verhältnis könnte daher 2015/16 schon wieder sinken. Eine gewisse Anspannung nach den positiven Überraschungen der beiden letzten Jahre halten wir für wahrscheinlich (Grafik 4). Entsprechend prognostizieren wir für Q4 2015 einen Weizenpreis in Chicago von 550 US-Cents je Scheffel. Stärker als sonst dürfte dabei die weitere Währungsentwicklung ein Risikofaktor bleiben. Die starke EU-Exportnachfrage bei weiter schwachem Euro, der Ausblick auf eine wohl niedrigere nächste EU-Weizenernte und eine auch global weniger üppige Versorgung lassen uns für Q4 2015 in Paris einen Weizenpreis von 200 EUR je Tonne erwarten.

Mais:

Der Maispreis in Chicago hat seit Jahresbeginn ebenfalls nachgeben - allerdings längst nicht so stark wie der US-Weizenpreis. Bis Ende Dezember konnte der Maispreis trotz mehrfacher Aufwärtsrevisionen des erwarteten globalen Überschusses durch das USDA steigen. Dazu trugen die trotz des starken US-Dollar robusten US-Maisexporte ebenso bei wie die Erwartung, dass die US-Maisfläche zur Ernte 2015 erheblich eingeschränkt werden dürfte. Beide Argumente sind auch jetzt noch gültig. Allerdings hat der US-Dollar nochmals - nicht nur gegenüber dem Euro - an Wert gewonnen (Grafik 2).

Der niedrige Ölpreis belastet ebenfalls, da es dadurch unattraktiver wird, Mais für die Produktion von Ethanol nachzufragen. Zudem hat sich Mais relativ zu Sojabohnen zumindest so stark verteuert, dass die erwartete Verschiebung in der Fläche von Mais zu Sojabohnen möglicherweise nicht so deutlich ausfällt wie bislang erwartet. So korrigierte etwa das Analysehaus Informa Economics jüngst seine Erwartung an die US-Sojabohnenfläche 2015 leicht nach unten, die Maisfläche dagegen leicht nach oben.