WTI wohl nur kurzzeitig deutlich preiswerter als Brent

20.03.2015 | Eugen Weinberg (Commerzbank)

Die amerikanische Rohölsorte WTI wird derzeit wieder mit einem deutlichen Preisabschlag gegenüber der europäischen Benchmark Brent gehandelt. Ausschlaggebend ist der massive Anstieg der US-Rohölvorräte, der den WTI-Preis am vorderen Ende der Terminkurve unter Druck setzte. Verstärkend wirkte das unterschiedliche Anlegerverhalten dies- und jenseits des Atlantiks.

Die amerikanische Rohölsorte WTI wird derzeit wieder mit einem deutlichen Preisabschlag gegenüber der europäischen Benchmark Brent gehandelt. Ausschlaggebend ist der massive Anstieg der US-Rohölvorräte, der den WTI-Preis am vorderen Ende der Terminkurve unter Druck setzte. Verstärkend wirkte das unterschiedliche Anlegerverhalten dies- und jenseits des Atlantiks. Solange die Lager in den USA weiter anschwellen, dürfte sich der Preisabstand ausweiten. Spätestens zur Jahresmitte wird sich die Preisdifferenz wieder verringern. Denn die massiv gefallene Bohraktivität spricht für eine ab Jahresmitte fallende US-Ölproduktion, während gleichzeitig die Raffinerieverarbeitung in den USA deutlich steigen sollte.

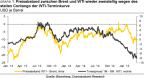

Die Preisdifferenz zwischen WTI und Brent war zu Jahresbeginn mit dem Preisverfall an den Ölmärkten stark zusammengelaufen. Mitte Januar hatte sie sich kurzzeitig sogar gänzlich eingeebnet. Offensichtlich wurde der Markt diesseits und jenseits des Atlantiks als gleichermaßen überversorgt eingestuft. Doch im Februar konnte sich der Preis für Brentöl deutlich stärker von den im Januar verzeichneten 6-Jahrestiefständen erholen als der WTIPreis. Ende Februar wurde WTI wieder mit einem Preisabschlag von fast 13 USD je Barrel gegenüber Brent gehandelt, was zuletzt vor mehr als einem Jahr der Fall war (Grafik 1).

Auf den ersten Blick mag diese Entwicklung überraschen: Schließlich war es vor allem der massive Einbruch der Bohraktivitäten in den USA und damit die Aussicht auf ein baldiges Ende des Schieferölbooms, welche die Trendwende am Ölmarkt einleiteten. Dass sich WTI bei der jüngsten Preiserholung dennoch deutlich schlechter entwickelte als Brent, ist auf die massiv steigenden US-Rohölvorräte zurückzuführen. Seit Jahresbeginn sind diese um mehr als 70 Mio. Barrel gestiegen. Seit nunmehr zehn Wochen klettern die Vorräte kontinuierlich und erklimmen seit Ende Januar allwöchentlich neue Rekordniveaus.

Vor allem das vordere Ende der WTI-Terminkurve steht deshalb massiv unter Druck. Der nächstfällige WTI-Terminkontrakt ist Mitte März auf ein neues 6-Jahrestief von weniger als 43 USD je Barrel gefallen und kostet damit fast 12 US-Dollar weniger als der Terminkontrakt mit Fälligkeit in 12 Monaten (Grafik 2, Seite 2).

Dieser hohe "Timespread" lockt Arbitrageure an. Sie kaufen WTI zum niedrigen Preis des nächstfälligen Terminkontraktes, um es gleichzeitig auf Termin zu verkaufen. Abzüglich der Kosten für die zwischenzeitliche Lagerung bleibt am Ende noch immer ein Gewinn. Mit diesen Käufen stützen sie zwar einerseits den Preis, weil sie physische Nachfrage erzeugen. Aber gleichzeitig setzt die Meldung stetig steigender Pegelstände der US-Rohölvorräte dem Preis weiter zu. Zudem kommt dieses Angebot später an den Markt zurück, wenn das Arbitragegeschäft ausläuft.

Bei Brent ist die Terminkurve für derartige Arbitragegeschäfte inzwischen zu flach. Zwischen nächstfälligem Terminkontrakt und dem 12-Monatskontrakt liegen nur etwas mehr als 7 USDollar. Aus diesem Grund sind auch bereits einige für Lagerzwecke gebuchte Öltanker storniert worden.

Auch das massiv gestiegene Interesse der Finanzinvestoren hat maßgeblich dazu beigetragen, dass sich die Ölpreise im Februar erholen konnten: Die Anleger haben in den Preisrutsch hinein verstärkt in Rohöl investiert. Die Anzahl der ausstehenden Anteile des US Oil Fund, des weltgrößten Öl-ETFs, sind seit Herbst so rasant gestiegen wie zuletzt in der Finanz- und Wirtschaftskrise (Grafik 3).

Reuters zufolge hat sich das Anlagevolumen der fünf größten Rohöl-ETFs seit Ende Juli 2014 mehr als vervierfacht. Der US Oil Fund investiert dabei ausschließlich in WTI am vorderen Ende der Terminkurve. Dies kann erklären, warum die Netto-Long-Positionen der spekulativen Finanzanleger bei WTI trotz des starken Preisrückgangs zwischen Oktober und Januar nicht gefallen sind, sondern auf einem Niveau um 200 Tsd. Kontrakten verharrten. Zuletzt sind die Netto-Long-Positionen bei WTI allerdings innerhalb von drei Wochen um mehr als 20% zurückgeführt worden.

Bei Brent steht diese Korrektur noch aus. Hier kam es seit Herbst zu einem kräftigen Anstieg der spekulativen Netto-Long-Positionen. Allein im Februar stiegen diese um mehr als 50% und erreichten Anfang März das höchste Niveau seit Anfang Juli 2014. Das unterschiedliche Anlegerverhalten diesseits und jenseits des Atlantiks dürfte für das erneute Auseinanderlaufen der Preise für Brent und WTI seit Mitte Januar mitverantwortlich sein. Hinzu kommt ein weiterer Aspekt.

Da der mit WTI-Terminkontrakten unterlegte US Oil Fund jeden Monat "rollieren" muss, sind Terminkontrakte mit Fälligkeit in zwei Monaten während dieser Zeit stark gefragt, während die nächstfälligen Terminkontrakte bei der Umstellung entsprechend unter Verkaufsdruck stehen. In der Folge weitete sich die Preisdifferenz zwischen dem nächstfälligen und dem danach fälligen WTI-Terminkontrakt beim jüngsten Rollieren auf mehr als 2 USD je Barrel aus, und damit so weit wie zuletzt vor mehr als vier Jahren (Grafik 3).