Ausblick 2017: Bei den Preisen trennt sich Spreu von Weizen

07.12.2016 | Eugen Weinberg (Commerzbank)

- Seite 3 -

Baumwolle

Baumwollpreis im Aufwind

Das Jahr 2016 hatte für den Baumwollpreis denkbar schlecht begonnen: In den ersten zwei Monaten ging es 10% auf den mit rund 56 US-Cents je Pfund niedrigsten Stand seit Sommer 2009 bergab. Dann begann der steile Anstieg, der den Preis - unterstützt durch den Ausbau der Netto-Long-Positionen der kurzfristig orientierten Marktteilnehmer auf ein Allzeithoch - im Sommer auf ein 2-Jahreshoch rund 77 US-Cents je Pfund katapultierte. Derzeit notiert Baumwolle immerhin noch bei über 71 US-Cents je Pfund.

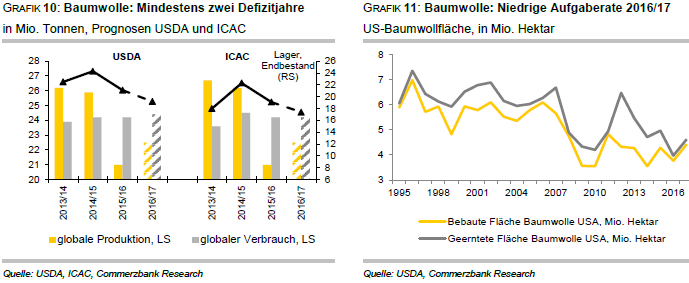

Mindestens zwei Defizitjahre

Der globale Baumwollmarkt ist 2016/17 zum zweiten Mal in Folge defizitär (Grafik 10) - und das obwohl die US-Produktion nach mehrfachen Aufwärtsrevisionen wieder das Niveau aus 2014/15 erreichen soll. Gegenüber dem schwachen Vorjahr wären die vom USDA eingestellten 3,5 Mio. Tonnen (16,2 Mio. Ballen) ein Anstieg um 26% und damit mehr als lange erwartet. Dies liegt zum einen an höheren Erträgen, vor allem aber daran, dass bei der insgesamt günstigen Witterung sehr viel weniger Fläche als im Vorjahr aufgegeben werden musste (Grafik 11).

Auch andere wichtige Anbieter können ihre Produktion gegenüber dem Vorjahr erhöhen, so dass trotz eines weiteren leichten Rückgangs in China die globale Baumwollproduktion 2016/17 wohl um 7% steigt. Dennoch reicht sie nochmals nicht aus, um die laufende - wohl auf Vorjahresniveau stagnierende - Nachfrage zu decken. Immerhin verringert sich so aber das Defizit gegenüber dem Vorjahr. Während USDA und das International Cotton Advisory Committee ICAC das Defizit 2015/16 auf gut 3 Mio. Tonnen taxieren, schätzen sie es für 2016/17 auf 1,9 Mio. bzw. 1,7 Mio. Tonnen, der Informationsdienst Cotlook auf 1,6 Mio. Tonnen.

Globale Bestände schmelzen ab

Die weltweiten Bestände schmelzen seit Längerem kräftig ab und sollen laut ICAC zum Saisonende 2016/17 mit unter 17,8 Mio. Tonnen ein 5-Jahrestief markieren. Für den neuerlichen Abbau ist in erster Linie China verantwortlich, während für die Summe der anderen Länder die Lager konstant bleiben. Grund ist, dass ein Großteil der zuvor über Jahre aufgelaufenen Bestände in China lagert. Dort ist die Regierung dabei, diese Entwicklung umzukehren. In den letzten Monaten fanden die Verkäufe aus staatlichen Lagern unerwartet starken Anklang. Zwischen Mai und September wurden über 2 Mio. Tonnen Baumwolle aus staatlichen Lagern verkauft. Gleichzeitig wurde die Importquote seit zwei Jahren nur auf dem Mindestniveau der Verpflichtung aus der WTO festgesetzt und laut ICAC ist dies auch für 2017 zu erwarten. ICAC und USDA erwarten dennoch, dass die Importe Chinas nach dem Einbruch in den letzten Jahren erstmals - wenn auch nur marginal - zulegen. Inzwischen sind Bangladesch und Vietnam aber größere Importeure als China und werden dies wohl auch bleiben. Beide Länder sollen 2016/17 10% bzw. 15% mehr importieren als im Vorjahr. Das unterstützt die Preisentwicklung.

Bargeldknappheit in Indien belastet Baumwollhandel

Diese deutet zuletzt auch wegen der Bargeldknappheit in Indien wieder nach oben. Die Regierung hat Anfang November die alten 500- und 1.000-Rupien-Banknoten eingezogen, was zu Zahlungsschwierigkeiten, Lieferverzögerungen und einem Anstieg der inländischen Baumwollpreise geführt hat. Da Indien ein bedeutender Baumwollexporteur ist, verknappt sich damit auch das verfügbare Angebot auf dem Weltmarkt, und andere Anbieter wie die USA dürften von einer verstärkten Nachfrage profitieren. Der Blick in die nächste Saison ist noch sehr unscharf. In den USA dürfte zwar die Fläche etwas zulegen, aber spätestens bei der anzusetzenden Aufgaberate wäre jede Annahme willkürlich.

Konkurrenz durch Kunstfasern schränkt Preisspielraum ein

Trotz des weiteren Defizits am globalen Baumwollmarkt werden für die Preise die Bäume auch weiterhin nicht in den Himmel wachsen. Einem Preisanstieg sind auch wegen des damit verbundenen Verlusts an Wettbewerbsfähigkeit gegenüber künstlichen Fasern recht enge Grenzen gesetzt. Mittelfristig bleibt aber das höhere Preisniveau durch die Defizite am Weltmarkt gerechtfertigt, die die weltweiten Reserven - wenn auch von hohem Niveau aus - abschmelzen lassen. Sollte bekannt werden, dass die US-Landwirte für 2017 eine deutliche Flächenausweitung planen, dürfte dies einen Rückschlag bei den Preisen mit sich bringen. Für Q4 2017 erwarten wir einen Baumwollpreis von 71 US-Cents je Pfund.

Zucker

Preisanstieg im Herbst abgebrochen

Der Preis für Rohzucker stieg Ende September auf ein 4-Jahreshoch von rund 24 US-Cents je Pfund und hatte sich damit in gut einem Jahr vom damals verzeichneten 7-Jahrestief mehr als verdoppelt. Angetrieben wurde der Preisanstieg durch die Aussicht auf ein zweites Defizit in Folge am globalen Zuckermarkt und unterstützt durch einen rasanten Anstieg der Netto-Long- Positionen der kurzfristig orientierten Marktteilnehmer auf ein neues Rekordniveau. Das kräftige Preisplus des Jahres 2016 bei Rohzucker von 50% bis Ende September ist inzwischen allerdings wieder auf 25% abgeschmolzen.

Höhere Zuckerproduktion in Brasilien

Gleich eine ganze Reihe an Gründen können für den jüngeren Preisrückgang herangezogen werden: Zum einen notiert der Brasilianische Real wieder schwächer als noch im Oktober. Vor allem aber überraschte die Zuckerproduktion in Brasilien zuletzt wieder eher positiv, nachdem sie zwischenzeitlich enttäuscht hatte. Nun läuft nach dem frühen Start die Verarbeitungssaison in der Hauptanbauregion Center-South langsam aus. Bisher beläuft sich das Plus an Zucker im Vergleich zum Vorjahr auf 17%, nachdem bei einer wohl leicht höheren Zuckerrohrverarbeitung der Anteil, der davon zu Zucker verarbeitet wurde, um 5 Prozentpunkte auf rund 47% stieg. Die hohe Produktion und die fast rekordhohen Preise in nationaler Währung spiegeln sich auch in den Handelsdaten: Die seit Saisonbeginn im April kumulierten Ausfuhren sind die höchsten seit 2010/11 (Grafik 12).

Rückgänge in Indien und Thailand

Dies hilft, den Angebotsausfall in den dieses Jahr noch negativ von den Auswirkungen von El Niño betroffenen Ländern Indien und Thailand abzufedern. Indien, wo die Ernte verspätet begann, hat mit dem zweiten Produktionsrückgang in Folge zu kämpfen. 2016/17 erwartet das Ernährungsministerium nur 22,5 Mio. Tonnen, nach 25 Mio. 2015/16. Es ist aber unklar, ob dies Importe notwendig macht. Auch in Thailand dürfte die Produktion mit wie im Vorjahr knapp unter 10 Mio. Tonnen nochmals enttäuschen.

Fläche und Ertrag in EU höher

Für die EU rechnet die EU-Kommission mit einem Anstieg der Zuckerproduktion in der laufenden Kampagne auf 16,7 Mio. Tonnen von 14,9 Mio. Tonnen im Vorjahr. Zum einen war die Fläche um knapp 8% ausgedehnt worden, und auch der Ertrag dürfte überdurchschnittlich sein, v.a. in vielen osteuropäischen Ländern. Die größten Anbieter hatten allerdings mit Wetterproblemen zu kämpfen, so dass in Frankreich die Produktion wohl trotz einer etwas höheren Fläche nur auf dem unterdurchschnittlichen Vorjahresniveau stagniert. In Deutschland hat die Wirtschaftliche Vereinigung Zucker WVZ die Produktionsschätzung abgesenkt, prognostiziert mit 3,84 Mio. Tonnen aber dennoch ein Plus von 30% gegenüber Vorjahr - das allerdings das schwächste in vier Jahrzehnten war. Auch in Russland und der Ukraine steigt die Zuckerproduktion gegenüber Vorjahr.

Defiziterwartungen zuletzt gesenkt, Ausblick auf Ende der Defizitphase

Inzwischen werden daher die Defiziterwartungen für 2016/17, die lange Zeit immer wieder angehoben wurden, von einigen Beobachtern reduziert. Auch die Internationale Zuckerorganisation ISO hat ihre Defizitprognose 2016/17 um 12% auf 6,2 Mio. Tonnen zurückgenommen. Zwar sollen die Bestände in Relation zum Verbrauch dennoch auf den niedrigsten Stand seit 2010/11 fallen, doch sieht die ISO Licht am Horizont. Normale Witterung vorausgesetzt, könnte ihrer Ansicht nach die Defizitphase 2017/18 enden und der Markt in etwa ausgeglichen sein (Grafik 13). Der Zuckerhändler Sucden erwartet sogar einen Überschuss von 2 Mio. Tonnen, auch F.O. Licht spricht von einem kleinen Überschuss.

Uneinigkeit über nächste Produktion in Brasilien

Wichtig dafür ist die nächste brasilianische Zuckerrohrernte, zu der die Prognosen noch widersprüchlich sind. Nach Ansicht von Datagro etwa soll die Zuckerproduktion in Center-South 2017/18 auf 36,1 36,4 Mio. Tonnen steigen von geschätzten 34,1 Mio. Tonnen 2016/17. Es sollen rund 600 Mio. Tonnen Zuckerrohr verarbeitet werden, ähnlich viel wie zuletzt. Die brasilianische Zuckerindustrievereinigung Unica hält dagegen selbst bei vorteilhaften Wetterbedingungen einen Rückgang der Zuckerrohrernte für wahrscheinlicher, da die Produzenten in den letzten Jahren zu wenig in die Aufrechterhaltung und Erneuerung der Plantagen investiert haben. Bei den höheren Preisen dürfte sich dies nun zwar bessern, doch muss dafür der Zuckerpreis auch nach Ansicht des Zuckerhändlers Czarnikow langfristig über 20 US-Cents je Pfund liegen.

Viele Marktbeobachter sind dennoch optimistisch, dass die brasilianische Produktion hoch sein wird, zumal der Real wohl weiter schwach tendiert und dies die Preise in heimischer Währung stützt. Dass sich in diesem Jahr der Monsun normalisiert hat, ist auch für die erhoffte kräftige Produktionserholung 2017/18 in Indien und Thailand ein gutes Vorzeichen. Auch für die EU kann 2017/18, dem ersten Jahr ohne Produktionsquote, ein weiterer Anstieg der Zuckerproduktion unterstellt werden. Auf der Angebotsseite könnte also ein Plus stehen, das größer als der Nachfrageanstieg ist. Der Zuckermarkt dürfte dennoch weiterhin zumindest angespannt genug bleiben, um Preise nahe 20 US-Cents je Pfund zu rechtfertigen. Wir rechnen für das 4. Quartal 2017 mit einem Rohzuckerpreis von 19 US-Cents je Pfund.