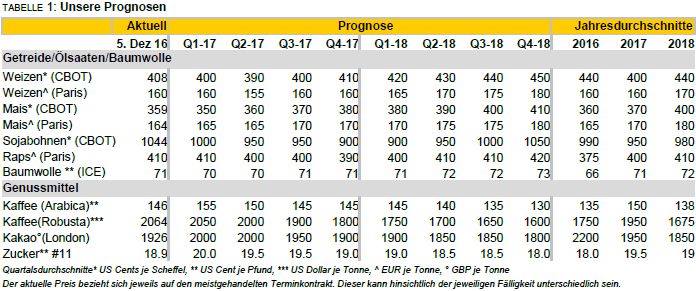

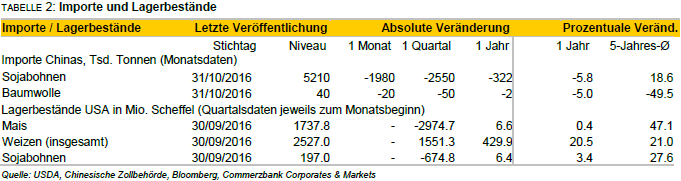

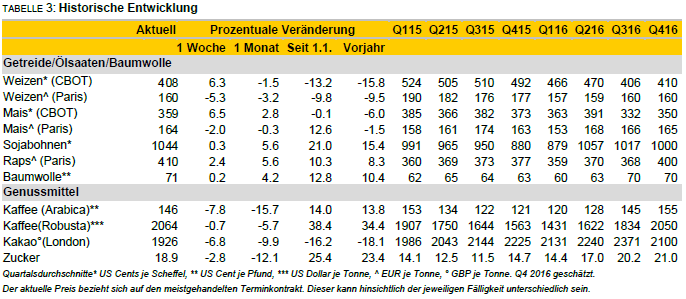

Ausblick 2017: Bei den Preisen trennt sich Spreu von Weizen

07.12.2016 | Eugen Weinberg (Commerzbank)

- Seite 4 -

Kaffee

Arabica-Preis nach starkem Anstieg zuletzt gesunken

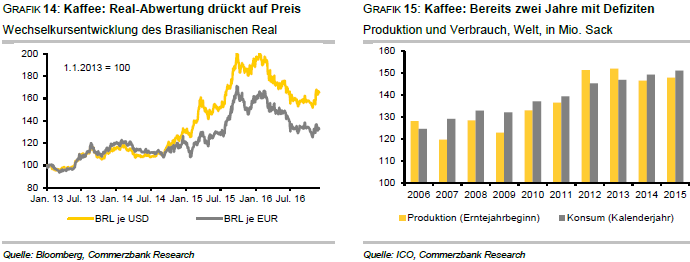

Die Kaffeepreise, die 2015 unter den von uns betrachteten Produkten die höchsten Verluste erlitten, konnten 2016 stark zulegen und gehören mit Zucker zu den Produkten mit dem höchsten Preisanstieg im bisherigen Jahresverlauf. Anfang November betrug das Plus bei Arabica-Kaffee gegenüber Jahresbeginn fast 50%, und Arabica-Kaffee notierte bei rund 175 US-Cents je Pfund auf dem höchsten Stand seit Januar 2015. Begleitet wurde dieser Anstieg durch den Ausbau der Netto-Long-Positionen der kurzfristig orientierten Marktteilnehmer auf ein Rekordniveau, was den Preisanstieg unterstützt haben dürfte. Im Anschluss an die US-Präsidentenwahl hat dann der Brasilianische Real stark an Wert verloren (Grafik 14). Dies gab dem Arabica-Preis einen kräftigen Dämpfer. In diesem Zusammenhang wurden auch die Netto- Long-Positionen wieder reduziert. Robusta-Kaffee wies 2016 unter den von uns betrachteten Produkten mit einem Plus von rund 40% die beste Preisperformance auf.

Knappheit am Kaffeemarkt vor allem wegen Robusta-Kaffee

Fundamental sieht es nicht danach aus, als würde sich die Knappheit bei Kaffee rasch auflösen. Bereits in den Jahren 2014/15 und 2015/16 hatte es globale Defizite von 2,7 Mio. bzw. 3,3 Mio. Sack gegeben, die die zuvor aufgebauten Lager abschmelzen ließen (Grafik 15). Nun folgt mit 2016/17 ein drittes Defizitjahr.

Schwache Ernten in wichtigen Robusta-Ländern

Die anhaltende Knappheit geht dabei 2016/17 größtenteils auf das Konto von Robusta-Kaffee. Dafür sind die schwachen Ernten in den wichtigsten Anbauländern verantwortlich. Brasiliens Ernte war vom schlechten Vorjahresniveau aus nochmals 25% rückläufig. Auch in Vietnam dürfte letzten Meldungen zufolge der Produktionseinbruch bei der angelaufenen Ernte zwar weniger groß sein als befürchtet, ein Minus von 10-20% wird aber auch hier nach der langen Trockenheit, auf die im Herbst Starkregen folgte, prognostiziert. Durch die Nachwirkungen von El Niño ist auch in Indonesien die Produktion wohl ein Drittel kleiner. Und da die Blüte unter der weiterhin zu trockenen Witterung im Hauptanbaustaat Espirito Santo zu leiden hat, ist auch der Ausblick auf die nächste brasilianische Robusta-Ernte getrübt.

Ertragsschwächeres Jahr bei Arabica steht bevor

Bei Arabica-Kaffee sorgen die brasilianische Rekordernte und die nach dem zwischenzeitlichen Einbruch wieder hohe kolumbianische Produktion für ein reichliches Angebot. Nun steht auch bei Arabica-Kaffee in Brasilien das ertragsschwächere Jahr im zweijährigen Zyklus ins Haus. Zum Teil wird hier ein kräftiger Einbruch erwartet. Allerdings hat sich der Zyklus in den letzten Jahren abgeschwächt und die gute Witterung der letzten Zeit dürfte sehr hilfreich für die nächste Ernte sein. Wir sind daher zuversichtlich, dass sich der Rückgang der Arabica-Ernte von dem diesjährigen Rekordniveau in Grenzen halten wird. CeCafe, eine Gruppierung brasilianischer Exporteure, rechnet im Kalenderjahr 2016 v.a wegen der schlechten Robusta-Ernte und der abgeschmolzenen Lagerbestände mit brasilianischen Kaffeeexporten von maximal 34,5 Mio. Sack nach 37 Mio. Sack im Vorjahr. Für 2017 erwarten sie dann bestenfalls eine Stagnation der Exporte auf diesem Niveau.

Knappheit dürfte anhalten

Alles im allem halten wir es für wahrscheinlich, dass die laufende Produktion auf globaler Ebene auch in der nächsten Saison allenfalls knapp die Nachfrage wird decken können. Bei den abgeschmolzenen Lagerbeständen dürfte die Knappheit also anhalten. Sollte es in Brasilien doch zu einem starken zyklischen Produktionsrückgang kommen, könnte die Bilanz sogar rasch auch nochmals in ein nennenswertes Defizit rutschen.

Wechselkurse mit großem Einfluss

Vor diesem Hintergrund erwarten wir weiterhin hohe Kaffeepreise. Von der Währungsseite könnte hier allerdings immer wieder Volatilität in den Kaffeemarkt kommen. Sollte sich der Real wie erwartet im Jahresverlauf weiter abschwächen - sei es aus internen Gründen oder aufgrund von Zinsanhebungen in den USA -, sollte dies die Preisentwicklung ebenso dämpfen wie die Erwartung einer 2017/18 wieder höheren vietnamesischen Robusta-Ernte. Für das 4. Quartal 2017 erwarten wir einen Arabica-Preis von 145 US-Cents je Pfund und einen Robusta-Preis von 1.800 USD je Tonne.

Kakao

Kakaopreis zuletzt deutlich gesunken

Der Kakaopreis in London, der 2015 zu den Top-Performern gehörte hat sich im Jahresverlauf 2016 gegenüber seinem Stand zu Jahresbeginn selten mehr als 10% nach oben oder unten bewegt. Aktuell liegt er mit unter 1.900 GBP je Tonne sogar unter dem unteren Rand dieses Korridors. Und dafür gibt es gute Gründe. Für die Saison 2016/17, die im Oktober begonnen hat, wird nach dem Defizit 2015/16 ein Überschuss am globalen Kakaomarkt prognostiziert. Die Anlieferungen in die Häfen der Elfenbeinküste haben zuletzt angezogen. Noch liegen sie aggregiert unter Vorjahr (Grafik 16), doch das dürfte nicht auf Dauer so sein.

Anlieferungen in Elfenbeinküste ziehen an

Insbesondere die Zwischenernte ab dem nächsten Frühjahr wird deutlich höher als die letzte erwartet. Dies gilt auch für den zweitgrößten Anbieter Ghana. Denn in Westafrika, das 70% des weltweiten Kakaoangebots stellt, wird der Harmattan-Wind, der 2015/16 starke Schäden verursachte, dieses Mal nur mild erwartet. Zwar meldet Indonesien Probleme mit der Pflanzenkrankheit Black Pod, doch dürfte sich der Produktionsrückgang in Grenzen halten.

Verlagerung der Verarbeitung in die Verbrauchsländer

Gleichzeitig hat der lange und kräftige Preisanstieg bis auf ein 6-Jahreshoch von 2.500 GBP je Tonne die Nachfrage gebremst. Zwar überraschte die Verarbeitung in den Verbrauchsländern positiv (Grafik 17), dies ging aber auf Kosten der Verarbeitung insbesondere in Westafrika selbst. Die geringe Verfügbarkeit wegen der schlechten Zwischenernte - in der Elfenbeinküste 40% unter 2014/15 - hat hier Spuren hinterlassen, während in den Verbrauchsländern auf Lagerbestände zurückgegriffen werden konnte.

Für 2016/17 globaler Überschuss erwartet

Die Internationale Kakaoorganisation ICCO wird zur globalen Bilanz 2016/17 am Kakaomarkt zwar erst im Februar-Quartalsbericht eine Zahl nennen, doch andere Beobachter erwarten schon jetzt, dass der Überschuss das derzeit auf 150 Tsd. Tonnen geschätzte Defizit aus der Vorsaison mehr als wettmachen kann. Der Informationsdienst KnowledgeCharts rechnet mit einem Überschuss von 221 Tsd. Tonnen, der Rohstoffhändler Cargill mit über 200 Tsd. Tonnen. Teilweise werden sogar schon Ausblicke auf einen weiteren Überschuss 2017/18 gegeben.

Niedrigeres Preisniveau von Dauer

Entsprechend dürfte es dem Preis schwerfallen, sich auf absehbare Zeit wieder auf Höhen wie dem 6-Jahreshoch aus dem Sommer 2016 zu etablieren. Ein Aspekt dabei ist, dass das Britische Pfund, das seit dem Brexit-Referendum schwächer notierte, zuletzt wieder etwas anzieht. Zudem haben die kurzfristig orientierten Marktteilnehmer seit dem Sommer ihre hohen Netto-Long-Positionen rasant abgebaut und halten inzwischen rekordhohe Netto- Short-Positionen. Viele preisbelastende Nachrichten sind damit bereits eingepreist. Der Preisdruck könnte durch einen weiteren Aufbau von Netto-Short-Positionen aber weiter verstärkt werden. Es bleibt zudem abzuwarten, wie sich das Britische Pfund nach dem offiziellen Beginn der EU-Austrittsverhandlungen entwickelt, welcher für März 2017 vorgesehen ist. Für das 4. Quartal 2017 erwarten wir in London einen Kakaopreis von 1.900 GBP je Tonne.

Was könnte die US-Präsidentenwahl für Agrarrohstoffe bedeuten?

Der Agrarsektor spielte zwar im Wahlkampf keine größere Rolle, aber wird betroffen sein, falls es zu heftigen Wechselkursänderungen käme, die auf die Agrarpreise durchschlagen.

Der Exportanteil an der US-Agrarproduktion liegt bei über 20%. Wichtig wird sein, ob/wie Handelsabkommen aufgelöst, revidiert oder nicht weiterverfolgt werden und ob Trump seiner Absicht, die USA aus der WTO zu führen, Taten folgen lässt. Ebenso der Ankündigung, Importe aus Mexiko mit einem Zoll von 35% und solche aus China mit einem Zoll von 45% zu belegen. Eventuelle Gegenmaßnahmen der Länder könnten die US-Agrarindustrie empfindlich treffen, denn China ist der Hauptkunde von US-Agrarprodukten und Mexiko nimmt Platz drei ein.

Immigranten haben einen hohen Anteil unter den Beschäftigten der Agrarindustrie. Käme es in großer Zahl zu Ausweisungen, könnte dies zu Arbeitskräftemangel, höheren Löhnen und sinkenden Margen für die Unternehmen führen.

Einen Einfluss auf den Agrarsektor wird auch haben, ob Trump an der erhöhten Beimischungspflicht von Biokraftstoffen festhält oder ob diese Entscheidung der Obama- Administration rückgängig gemacht wird.

Auf einen Blick