Ausblick 2017: Die Rückkehr der OPEC

09.12.2016 | Eugen Weinberg (Commerzbank)

- Seite 3 -

US-Erdgas Produktionsdelle wird 2017 wettgemachtPreisrückgang folgte Erholung dank langsamen Vorratsaufbaus

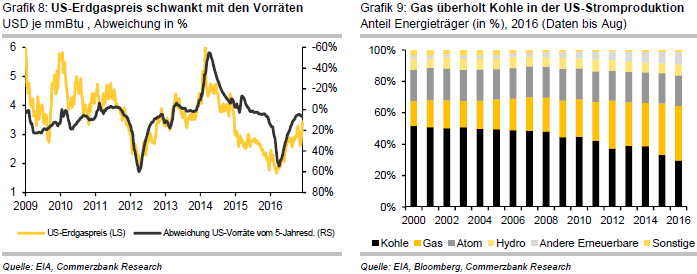

Das Jahr 2016 war für US-Erdgas wechselhaft: Es begann mit einem Rückgang der Preise, die Anfang März mit einem 8-Jahrestief von 1,6 USD je mmBtu endete. Dem folgte eine bis jetzt andauernde, fast kontinuierliche Erholung, binnen der sich der Preis für Henry Hub auf ein 2- Jahreshoch von 3,7 USD je mmBtu mehr als verdoppelt hat. Dabei bewegten sich die Preise parallel zur Lagerentwicklung (Grafik 8): Denn dank milder Temperaturen waren die Vorräte zunächst im Winter spürbar weniger geräumt worden als üblich. Dann folgte eine schwache Auffüllphase. Der Lagerüberhang schmolz spürbar ab.

Gasproduktion nur temporär rückläufig, 2017 neues Rekordhoch in Aussicht

Geschuldet war die schwache Auffüllphase einer rückläufigen Produktion bei gleichzeitig rekordhoher Nachfrage. Denn die zwar noch immer anhaltenden Produktivitätsfortschritte können die massiv gefallenen Bohraktivitäten nicht mehr ausgleichen. Erstmals seit zehn Jahren dürfte die US-Gasproduktion 2016 im Vorjahresvergleich ein Minus zeigen. Die schwache Produktion traf in der von April bis Oktober dauernden Auffüllphase auf eine rekordhohe Nachfrage. Denn ein heißer Sommer ließ den Klimatisierungsbedarf und damit den Strombedarf steigen, der zunehmend durch Gaskraftwerke gedeckt wird. Doch die Tendenzen drehen erneut: So zeichnet sich mit dem Anstieg der Bohraktivitäten eine Produktionserholung ab. Die EIA rechnet bereits in den kommenden Monaten mit höheren Produktionsraten. 2017 dürfte die US-Gasproduktion dann gegenüber Vorjahr um 3,8% zulegen und damit einen neuen Rekordwert erreichen. Zusätzlich stimulieren könnte die von dem designierten US-Präsidenten Trump versprochene Lockerung von Umweltauflagen beim Fracking von Schiefergas.

Heimische Nachfrage intakt

Dem wieder steigenden Angebot steht eine robuste Nachfrage gegenüber. Die EIA rechnet nach dem milden letzten Winter mit 5,5% mehr sogenannten Heating Degree Days, sprich Tagen mit Heizbedarf, als im Vorjahr. Der Verbrauch der privaten Haushalte, der gut 15% der US-Gasnachfrage ausmacht, soll deshalb rund 4,5% zulegen. Auch die industrielle Nachfrage dürfte dank einer sich belebenden Produktion in den stark Gas nutzenden Sektoren leicht steigen, zumal einige Anlageerweiterungen in der verbrauchsstarken chemischen Industrie anstehen. Damit dürfte das leichte Minus im mittlerweile bedeutendsten Nachfragesegment, den Energieversorgern, mehr als ausgeglichen werden. Es ist nämlich davon auszugehen, dass der jahrelange Trend hin zur gasbasierten Stromproduktion im kommenden Jahr ins Stocken gerät (Grafik). Schließlich bremsen nicht nur die gestiegenen Gaspreise, sondern auch der Ausbau der erneuerbaren Energien schreitet weiter voran. Wir sehen den US-Erdgaspreis nach der erwarteten Korrektur des aktuellen Winterhochs auf mittlere Sicht seitwärts tendieren.

Neue Absatzmärkte im Ausland stützen den Preis, lassen ihn aber nicht abheben

Für US-Erdgas wachsen die Absatzmöglichkeiten im Ausland. Ende Februar erfolgte die erste Verschiffung von verflüssigtem Erdgas (LNG) vom Sabine Pass Terminal in Louisiana. Im September wurde die zweite Verflüssigungsstraße geöffnet. Im Sommer 2017 sollen zwei weitere Straßen eröffnet werden. Ende 2017 ist mit dem Cove Point LNG Terminal in Maryland die Inbetriebnahme einer weiteren LNG- Drehscheibe an der US-Ostküste geplant, welche LNG aus den USA auch für Europa interessant machen könnte. In Summe könnten also bis Ende des nächsten Jahres bis zu 2 Mrd. Kubikfuß pro Tag an LNG zusätzlich vertrieben werden. Da der internationale Markt gut versorgt ist, dürfte dies derzeit kaum Auftrieb geben. Offen bleibt, wie stark der designierte US-Präsident, der im Wahlkampf die Rettung der Kohleindustrie versprach, an den energiepolitischen Stellschrauben drehen wird. Dies könnte auch Auswirkungen auf das Konkurrenzprodukt Erdgas haben.

Kohle: Die Hitze geht...

Chinesischer Importsog schiebt Preiserholung an

Die abrupte Trendwende am Kohlemarkt zählt wohl zu den Überraschungen des Jahres 2016: Mitte Februar endete die 5-jährige Talfahrt für den an der ICE gehandelten Kohlefuture bei einem neuen Rekordtief von 43 USD je Tonne. Binnen weniger Monate haben sich die Preisedann mehr als verdoppelt. Auslöser der Trendwende war die massive Zunahme des chinesischen Importsogs (Grafik 10), die dem Einbruch der heimischen Produktion geschuldet war. Vor allem die im Frühjahr angeordnete Reduzierung der Arbeitstage in den Kohleminen hatte dazu geführt, dass die Kohleförderung teils zweistellig gegenüber Vorjahr zurückging. Da China rund die Hälfte des weltweiten Angebots stellt, fällt der Ausfall bzw. der dadurch bedingte Importsog massiv ins Gewicht, zumal der seewärtige Handel nur 15% der Produktion ausmacht.

Der Schlüssel liegt in China

Chinas derzeit dominierender Importboom dürfte allerdings nicht von langer Dauer sein. Zum einen hat die chinesische Regierung nicht zuletzt angesichts des massiven Preisanstiegs einigen Minen erlaubt, die Produktion wieder hochzufahren. Der Produktionsrückgang dürfte sich deshalb abflachen. Erste Tendenzen der Verlangsamung zeigen sich bereits. Entwarnung geben auch die in den Häfen und die bei den Kohlekraftwerken zuletzt wieder gestiegenen Vorräte. Zum anderen hat die chinesische Regierung mit der Unterzeichnung des Klimaschutzabkommens klare Signale für ein umweltfreundliches Wirtschaften gesetzt. Dazu gehört auch die Energieproduktion. Die Nutzung von Atomstrom und Strom aus erneuerbaren Energien soll deutlich vorangetrieben werden. Die Verwendung von Kohle soll dagegen deutlich sinken: Ihr Anteil am Strommix soll von heute noch rund 75% bereits bis zum Jahr 2020 unter 65% fallen (Grafik 11). Neben den fundamentalen Gründen spricht auch die Abwertung des chinesischen Renminbi gegenüber dem Austr. Dollar für die Verlangsamung des Importbooms.

Andernorts sinkt der Importbedarf

Sobald sich Chinas Importboom wieder abflacht, dürften preisbremsende Effekte an Bedeutung gewinnen, denn in vielen Regionen sinkt derzeit der Importbedarf. So ist die indische Kohleproduktion zuletzt überraschend stark gestiegen und hat mit dem steigenden Bedarf des Landes besser Schritt halten können. Indien dürfte also weniger einführen und damit wieder hinter China zurückfallen. Auch der Importbedarf Japans sinkt dank der allmählichen Wiederinbetriebnahme der Atomkraftwerke, während in Europa der Vormarsch der erneuerbaren Energien dämpft. Kraftwerksschließungen bedingt durch verschärfte Umweltauflagen, eine geringere Auslastung der Kraftwerke und die verschärfte Konkurrenz durch Erdgas ließen auch die Kohlenachfrage in den USA schrumpfen. Das bremst aber in diesem Fall vor allem die heimische Produktion. Für die US-Kohleindustrie könnte sich die Situation allerdings unter dem neuen US-Präsidenten Trump verbessern. Schließlich hat er im Wahlkampf die Rettung der Kohleindustrie versprochen. Er dürfte die Auflagen für die Kraftwerke ebenso lockern wie die für die Förderung. Ob die energiepolitischen Stellschrauben aber so stark gedreht werden, dass sie eine nachhaltige Renaissance der Kohlenutzung bewirken, ist fraglich.

Deutliche Preiskorrektur erwartet

Alles in allem gehen wir davon aus, dass die Preise in den kommenden Monaten wieder massiv nachgeben werden, so wie es derzeit die Terminpreise bereits zeigen. Wir sind überzeugt, dass die Rally zu heiß gelaufen ist, zumal die hohen Preise weltweit Produzenten an den Markt zurücklocken. Die Kohlepreise dürften in den kommenden Monaten deutlich korrigieren. Wir sehen den Preis für den nächstfälligen Kohlefuture (Rotterdam) bis Ende 2017 auf 60 USD je Tonne fallen.