Ausblick 2017: Die Rückkehr der OPEC

09.12.2016 | Eugen Weinberg (Commerzbank)

- Seite 4 -

Emissionshandel: Spekulative Überhitzung erschwert nachhaltige Preiserholung

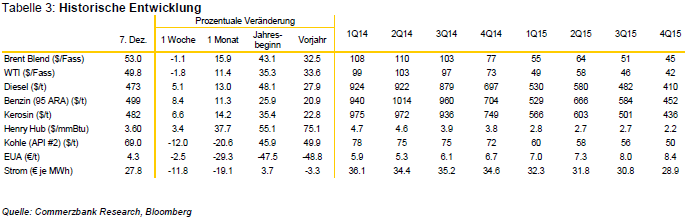

Zwei Erholungsversuche ausgebremst

Auch im Emissionshandel war 2016 ein bewegtes Jahr. Gleich zu Jahresbeginn gaben die Preise binnen weniger Wochen einen großen Teil ihrer in fast zweieinhalb Jahren mühsam aufgebauten Gewinne wieder ab. Von über 8 Euro verbilligte sich das Recht zur Emission einer Tonne CO2 auf 4,5 Euro. Zwei Erholungsversuche, in denen die Preise jeweils rund 50% zulegten, scheiterten im Laufe des Jahres. Letztlich sind die Preise momentan wieder auf das Niveau von Mitte Februar zurückgefallen (Grafik 12). Geblieben ist die Erkenntnis, dass die Preise im Emissionshandel schnell spekulativ überhitzen. Und dies erschwert eine nachhaltige Preiserholung im nächsten Jahr. Schließlich dürften einige Marktteilnehmer bei den massiven Preisbewegungen auf dem falschen Fuß erwischt worden sein.

Fundamentale Vorzeichen schwach: Backloading läuft aus

Hinzu kommt, dass rein fundamental die Vorzeichen für 2017 eher schwierig sind. Zum einen läuft auf der Angebotsseite das Backloading aus. Immerhin 900 Mio. Zertifikate, und damit fast die Hälfte eines Jahresbudgets, waren in Summe in den letzten drei Jahren dem Markt auf der Angebotsseite entzogen worden. Schon im auslaufenden Jahr wurden die Volumina in den Versteigerungen nur noch um 200 Mio. Zertifikate reduziert. Im kommenden Jahr werden nun erstmals wieder die vollen Volumina versteigert.

Bedarf der Versorger bleibt schwach

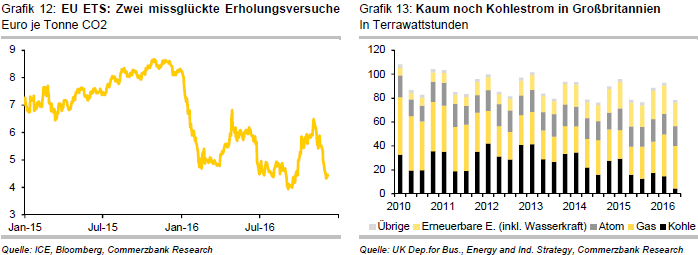

Dem höheren Angebot steht eine weiterhin nur mäßige Nachfrage gegenüber. Der Bedarf der Versorger könnte sogar wieder rückläufig sein, denn die emissionsintensiven Kohlekraftwerke werden immer weniger zur Deckung des Energiebedarfs eingesetzt. Zum einen schreitet der Ausbau der erneuerbaren Energien schnell voran. Mittlerweile werden über 27% der Elektrizität in der EU aus erneuerbaren Energien gewonnen. Zum anderen wurde Kohle aber auch im Energiemix der fossilen Energieträger stark zurückgedrängt. Denn Gas hat sich mit Öl deutlich verbilligt, während im laufenden Jahr der Kohlepreis massiv angezogen hat (siehe vorherige Seite). In Großbritannien verteuert zudem der Mindestpreis für CO2 (Carbon Price Floor) den Einsatz von Kohle zusätzlich. Seine Einführung hat Kohle am Energiemix nochmals massiv zurückgedrängt. Im zweiten Quartal war die kohlebasierte Stromproduktion in Großbritannien so gering wie nie zuvor (Grafik 13). Der Mindestpreis, der bis 2020 auf 18 GBP je Tonne festgezurrt ist, dürfte einer spürbaren Erholung des Kohlebedarfs entgegenstehen und Großbritanniens Bedarf an Emissionsrechten dämpfen. In der Vergangenheit stand das Land für rund 10% der im EU ETS erfassten Emissionen. Auch in Frankreich wurde über die Einführung eines CO2-Mindestpreises nachgedacht. Das hätte zwar ob der geringen Zahl an Kohlekraftwerken ohnehin geringere Auswirkungen für den Emissionshandel. Denn das Land bezieht drei Viertel seines Strombedarfs aus der emissionsarmen Atomenergie und macht folglich nur gut 5% der im EU ETS erfassten Emissionen aus. Ohnehin scheint die Einführung verschoben, nachdem Frankreich mit einem massiven Anstieg der Strompreise zu kämpfen hat. Die französische Atomaufsicht ließ aufgrund von Unregelmäßigkeiten einige Atomkraftwerke zur Überprüfung schließen, was die zweite Preiserholung im Emissionshandel ausgelöst hatte.

Reformen für die vierte Handelsperiode mit mehr Schwung

Wir haben nach der jüngsten Korrektur unsere Preisprognose nach unten revidiert. Mittelfristig wird die EU aber bemüht sein, ihren CO2-Handel sei es nach dem Brexit mit oder ohne Großbritannien - erfolgreich zu gestalten, dem Gegenwind des designierten US-Präsidenten Trump zum Trotz, dafür mit zusätzlichem Rückenwind aus China, das 2017 den CO2-Handel aufnimmt. Die Verhandlungen um die Marktreformen für die 4. Handelsperiode sollten folglich Fahrt aufnehmen. Der CO2-Preis dürfte sich Ende 2017 nachhaltig über 6 Euro je Tonne etablieren.

Deutsche Börsenstrompreise: Abwärtstrend setzt wieder ein

Erholung der Kohle- und CO2-Preise gab 2016 Auftrieb

Erstmals seit fünf Jahren haben die Strompreise an der Leipziger Strombörse 2016 signifikant angezogen. Nachdem der Preis des Phelix-Future für Grundlast im nächsten Kalenderjahr kurz nach dem Jahreswechsel noch auf ein neues Rekordtief von gut 21 Euro je MWh gerutscht war, zogen die Preise in den darauffolgenden Monaten bis Ende Oktober um mehr als 50% an. Preistreibend war die massive Verteuerung von Kohle und die später noch einsetzende Erholung der Preise im Emissionshandel (siehe S.10). Seitdem geben die Preise aber wieder nach, und wir sind überzeugt, dass sich der Rückgang nächstes Jahr fortsetzen wird.

Korrektur lastet auch auf Börsenstrompreisen

Maßgeblich belasten dürfte der von uns erwartete Rückgang der Kohlepreise (siehe Seite 7). Dabei ist allerdings zu berücksichtigen, dass für den Strompreis im nächsten Kalenderjahr auch der längerfristige Kohlepreis relevant ist. Dieser ist von seinem Zweijahreshoch Anfang November bereits um 20% gefallen und notiert mit 60 USD je Tonne mehr als 20 USD niedriger als der nächstfällige Kohlepreis (Grafik 14). Entsprechend geringer ist auch das Korrekturpotenzial. Preisdämpfend ist aber zudem auch der Vormarsch der erneuerbaren Energien. So ist laut dem Fraunhofer Institut ISE von Januar bis Oktober des laufenden Jahres die Bruttostromerzeugung auf Basis von Wind um 5%, die von Solarstrom um 3,7% gegenüber Vorjahr gestiegen.

EEG 2017 bremst erneuerbare Energien etwas ab

Die konventionelle Stromproduktion wurde dagegen weiter um 2,4% zurückgedrängt. Allerdings dürfte sich mit dem im Sommer beschlossenen EEG 2017 das Ausbautempo etwas verringern. Grundsätzlich wurden zwar die Ziele der letzten Novelle bestätigt. Demnach wird 2025 ein Anteil der erneuerbaren Energien am Bruttostromverbrauch von 40 bis 45% angestrebt (2015 lag der Anteil bei 31,6%, 2013 noch bei 25,2%). Aber nun ist die Zubaumenge bei Windkraft (onshore) bis 2020 auf jährlich 2,8 MW fixiert; in den vergangenen drei Jahren hatte der Zubau mit durchschnittlich 3,5 MW p.a. deutlich über Plan gelegen (Grafik 15). Zudem gilt ein begrenzter Zubau in Gebieten, die beim Netzausbau hinterherhinken. Dort wird der Zubau auf 58% des durchschnittlichen Zubaus von 2013 bis 2015 beschränkt. Bremsen könnte auch, dass es für größere Projekte keine festen Entgeltzusagen mehr geben wird, sondern stattdessen nur noch das wettbewerbliche Ausschreibungsverfahren gilt. Dadurch soll der Ökostromanbieter gefördert werden, der am wenigsten fordert. Wichtig ist zudem, dass die Zubaumengen brutto definiert sind und eventuell stillgelegte Altanlagen nicht gegengerechnet werden. Das dürfte aber in den kommenden Jahren zunehmend relevant werden, weil die zwischen 1996 bis 2005 verstärkt zugebauten Windanlagen und Biomasse- Anlagen aus der Förderung herausfallen.

Strompreis nimmt Talfahrt wieder auf...

Alles in allem mag der Vormarsch der erneuerbaren Energien aufgrund des EEG 2017 etwas an Tempo verlieren, aber voranschreiten wird er und damit ebenso wie der Rückgang der Kohlepreise den Börsenstrompreis drücken. Die von uns erwartete allmähliche Erholung der CO2-Preise kann dem wenig entgegensetzen. Damit dürfte der diesjährige Höhenflug der Strompreise eine kurze Episode im langen Abwärtstrend gewesen sein. Das Rekordtief des letzten Winters dürfte aber 2017 nicht wieder erreicht werden. Wir sehen den Strompreis bei 26 Euro je MWh zum Jahresende 2017.

Auf einen Blick