Viele Metallmärkte 2017 nicht ausreichend versorgt

23.05.2017 | Eugen Weinberg (Commerzbank)

Laut Einschätzung der International Study Groups weisen fast alle betrachteten Metallmärkte auch in diesem Jahr ein Angebotsdefizit auf. Dies rechtfertigt unseres Erachtens später wieder höhere Preise. Kurzfristig gehen wir aber von einer Fortsetzung der seit knapp zwei Monaten andauernden Korrekturbewegung aus. Denn noch ist die spekulative Übertreibung nicht überall komplett abgebaut.

Laut Einschätzung der International Study Groups weisen fast alle betrachteten Metallmärkte auch in diesem Jahr ein Angebotsdefizit auf. Dies rechtfertigt unseres Erachtens später wieder höhere Preise. Kurzfristig gehen wir aber von einer Fortsetzung der seit knapp zwei Monaten andauernden Korrekturbewegung aus. Denn noch ist die spekulative Übertreibung nicht überall komplett abgebaut.Die Angebotslage hat sich an den meisten Metallmärkten zuletzt wieder entspannt. Da sich die Minenproduktion von den durch Streiks oder politischen Einflüssen erzwungenen oder wegen der zuvor niedrigen Preise freiwilligen Kürzungen erholt, wird die Raffinadeproduktion weiter ausgeweitet. Dies reicht laut Einschätzung der verschiedenen International Study Groups aber nicht aus, um die Märkte auch bis Jahresende ausreichend zu versorgen.

Unter dem Strich wird es daher bei Kupfer, Nickel und Zink 2017 weitere Angebotsdefizite geben. Am Bleimarkt sollen sich dagegen Angebot und Nachfrage die Waage halten. Wir werfen in dieser Ausarbeitung einen detaillierteren Blick auf die Ergebnisse der Frühjahrstagungen der International Study Groups von Ende April.

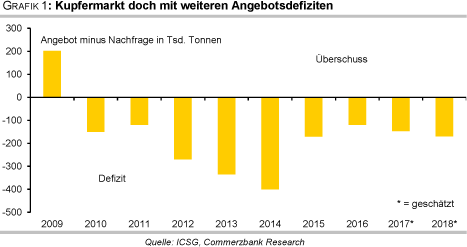

Die International Copper Study Group (ICSG) hat auf ihrer Sitzung ihre bisherigen Prognosen abermals über den Haufen geworfen und geht nun von andauernden Angebotsdefiziten am globalen Kupfermarkt aus (Grafik 1). Demnach soll in diesem Jahr das Angebot um 147 Tsd. Tonnen hinter der Nachfrage zurückbleiben und das Defizit im nächsten Jahr auf 170 Tsd. Tonnen anwachsen. Nach Lesart der ICSG wäre der Kupfermarkt 2018 damit das neunte Jahr in Folge nicht ausreichend versorgt. Auf ihrer Herbsttagung im Oktober ging der Branchenverband für 2017 noch von einem Angebotsüberschuss in Höhe von 163 Tsd. Tonnen aus.

Die Gründe für die Neueinschätzung der Marktbilanz liegen sowohl auf der Angebots- als auch auf der Nachfrageseite. So wurde die Kupferminenproduktion im ersten Quartal durch die Streiks in großen Minen in Chile und Peru sowie politisch bedingt in Indonesien stark beeinträchtigt. Die verlorene Produktion kann laut ICSG im weiteren Jahresverlauf auch nicht mehr aufgeholt werden, so dass die Minenproduktion in diesem Jahr rückläufig sein dürfte. Auch im nächsten Jahr soll sie nochmals zurückgehen. Zudem wird sich die Inbetriebnahme neuer großer Projekte wie zum Beispiel in Peru im letzten Jahr 2017 und 2018 nicht wiederholen.

Der Kupferpreis ist unseres Erachtens darüber hinaus nicht hoch genug, damit umfangreiche Investitionen in neue große Projekte getätigt werden. Die geringere Verfügbarkeit von Kupferkonzentrat schlägt sich auch in der Produktion von Kupferraffinade nieder, die nach den neuesten Einschätzungen der ICSG 2017 um weniger als 2% wachsen soll. 2018 soll die Dynamik sogar noch nachlassen. Größter Wachstumstreiber bleibt China aufgrund der Ausweitung von Schmelzkapazitäten.

Das erwartete Nachfragewachstum wurde von der ICSG dagegen im Vergleich zur Herbstsitzung deutlich nach oben revidiert. Die Nachfrage soll 2017 nun um 2,0% und 2018 um 1,8% zulegen (bisher +1,5% und +1,0%). Die Hauptrolle spielen dabei China und Indien, wo umfangreiche Infrastrukturmaßnahmen ergriffen werden. Aufgrund der besseren Entwicklung der Weltwirtschaft soll die Kupfernachfrage aber auch in vielen anderen Regionen/Ländern zunehmen.

Das anhaltende Angebotsdefizit rechtfertigt unseres Erachtens mittel- bis langfristig höhere Kupferpreise. Allerdings ist die spekulative Übertreibung, die sich zwischen Mitte Oktober und Anfang Februar aufgebaut hatte, unserer Meinung nach noch nicht wieder vollständig ausgepreist - auch wenn sich die spekulativen Finanzinvestoren an der LME und Comex zuletzt zurückgezogen haben. Kurzfristig sehen wir daher weiteres Korrekturpotenzial, behalten aber unsere Jahresendprognose von 5.600 USD je Tonne unverändert bei.

Die International Nickel Study Group (INSG) hat ihre Einschätzung zur Lage am globalen Nickelmarkt zwar ebenfalls angepasst, sie erwartet für 2017 aber nach wie vor ein Angebotsdefizit (Grafik 2). Dieses soll mit 40 Tsd. Tonnen genauso hoch ausfallen wie im letzten Jahr, aber geringer als zuvor prognostiziert (66 Tsd. Tonnen).

Die INSG nahm ihre Prognoserevision im Wesentlichen aus zwei Gründen vor: Sie sieht eine höhere Nickelroheisenproduktion (Nickel Pig Iron, NPI) in China und Indonesien, wodurch das weltweite Nickelangebot ausgeweitet wird und erstmals über der Marke von 2 Mio. Tonnen liegen soll. Nach der Lockerung des Exportverbots unbehandelter Erze in Indonesien im Januar sollte den chinesischen NPI-Produzenten wieder mehr Rohmaterial zur Verarbeitung zur Verfügung stehen.

Wegen des Hochfahrens neuer Projekte wird auch in Indonesien selbst mehr Nickelroheisen produziert. Das Absetzen der höchst umstrittenen Umweltministerin auf den Philippinen Anfang Mai und die daraus resultierenden möglichen Erleichterungen für die dortige Minenindustrie sind in den INSG-Zahlen noch nicht berücksichtigt.

Der andere Grund für das geringer erwartete Angebotsdefizit liegt in der nachlassenden Dynamik der Edelstahlproduktion, wodurch die Nickelnachfrage weniger stark zunimmt. Zwar schätzt das auf die Analyse der Stahlmärkte spezialisierte Research-Institut MEPS, das in diesem Jahr rund 47,5 Mio. Tonnen Edelstahl weltweit produziert werden, was abermals einen Rekordwert darstellen würde. Im Jahresvergleich entspräche dies aber nur noch einem Anstieg um 3,7%, nach +10,2% im letzten Jahr. Das Wachstum der globalen Nickelnachfrage soll sich 2017 daher laut INSG auf 4,1% fast halbieren.

Die INSG könnte mit ihrer Einschätzung zur Marktlage unseres Erachtens noch etwas zu pessimistisch sein. Nach der Lockerung des Exportverbots unbehandelter Erze in Indonesien und der politischen Wende auf den Philippinen sehen wir den globalen Nickelmarkt wieder besser versorgt. Dies dürfte einem nachhaltigen deutlichen Anstieg des Nickelpreises entgegenstehen.

Der aktuelle Preis sollte aber auch bereits ein höheres Angebot ausreichend reflektieren. Nach der reduzierten Preisprognose Ende Januar im Zuge der Nachrichten aus Indonesien revidieren wir die Prognose jetzt nochmals nach unten. Am Jahresende dürfte Nickel aus unserer Sicht 10.000 USD je Tonne kosten.