Letzteres betrifft hauptsächlich die Sorge vor einer Überhitzung der chinesischen Wirtschaft, welche die Regierung in Peking zu drastischen Maßnahmen (starke Zinserhöhung, Einschränkung der Kreditvergabe der Banken) zwingen und das Land damit (zumindest temporär) vom eingeschlagenen Wachstumspfad abbringen könnte.

Angesichts der aktuell höchsten Inflationsrate seit 10 Jahren (5,6% im Juli), sollte ein nachhaltig stabiler Fortschritt, heute mehr denn je als Leitprinzip der chinesischen Wirtschaftspolitik fungieren. Schließlich birgt eine ausufernde Inflation und wachsende Ungleichheiten innerhalb der Bevölkerung auch jede Menge gesellschaftspolitischen Zündstoff.

Zweifel am langfristigen Wachstum von Chinas Nachfrage nach Industriemetallen bestehen indes keine. So dürfte auch die immense Ausweitung der heimischen Metallproduktion bei weitem nicht ausreichen um die zukünftige Mehrnachfrage durch fortschreitende Industrialisierung und Steigerung des Pro-Kopf-Verbrauchs von Kupfer und Co. zu stillen.

Mixed Picture in den USA

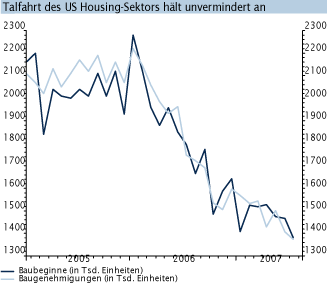

Dass der US-Immobilien- und Bausektor in einer der tiefsten Krise seit über einer Dekade steckt gilt wohl - spätestens seitdem dies auch an den Finanzmärkten so eingepreist wird - allerortens als völlig unstrittig. Auch die jüngsten Daten zu den Baubeginnen und Baugenehmigungen im Juli waren alles andere als eine Entlastung. Im Gegenteil, stellt doch der Rückgang der Housing Starts auf annualisiert 1,381 Mio. Häuser den niedrigsten Wert seit zehn Jahren dar. Umso erstaunlicher ist es, dass die US-Industrieproduktion zuletzt wieder stärker zulegen konnte.

Während die Headline IP im Juli um 0,3% zulegen konnte (nach rev. 0,6% im Juni), betrug das Produktionswachstum im verarbeitenden Gewerbe (wie schon im Vormonat) sogar 0,6%. Obwohl die Sektoren Bau und Transport traditionell einen großen Anteil der USMetallnachfrage ausmachen, weist auch der Subsektor Metallproduktion in fünf der letzten sieben Monate ein positives Wachstum aus.

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!