Das Basismetallszenario im Umfeld von Immobilienkrise und Finanzmarktturbulenzen

22.08.2007 | Sven Streitmayer

- Seite 4 -

De facto blieb die globale Basismetallnachfrage und damit auch die Preisentwicklung an den zugrundeliegenden Metallmärkten von der Schwächephase des US-Immobiliensektors bislang weitestgehend unbehelligt. Nichtsdestotrotz sind die Risiken von dieser Seite gestiegen. Während die Hypothekenkrise bis vor kurzem noch als isoliertes, regional begrenztes Phänomen wahrgenommen wurde, herrscht nun das Bewusstsein vor, dass durch die großflächige Übertragung der Kreditrisiken über die Finanzmärkte auch weitere Teile der Realökonomie in Bedrängnis kommen könnten.

Erst wenn sich dies bewahrheiten sollte und die US-Wirtschaft, etwa durch Konsumzurückhaltung oder mangelnde Kreditvergabe in eine Rezession schlittert, kann von einer merklichen Eintrübung des Basismetallszenarios die Rede sein.

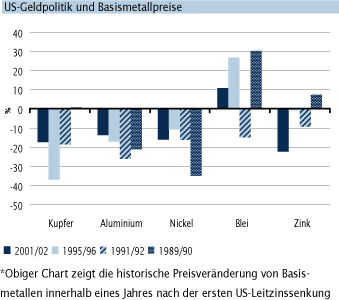

Der mit einem Konjunkturabschwung i.d.R. verbundene Regimewechsel in der Geldpolitik (hin zu expansiver Zinssetzung) war in der Vergangenheit stets mit sinkenden Preisen für die meisten Industriemetalle verbunden. Dieser Zusammenhang dürfte jedoch u.E. durch die Übernahme der Führungsrolle (an den Metallmärkten) durch China künftig abnehmen.

Wechselkursszenario weiterhin unterstützend

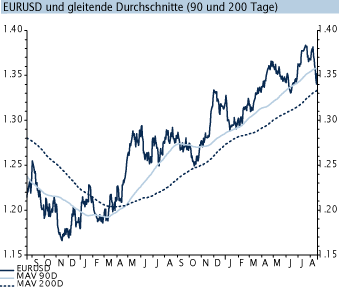

Die jüngste Erholung des US Dollars gegenüber vielen Währungen halten wir für eine vorübergehende Entwicklung. Stattdessen ist mittelfristig mit einer Fortsetzung der Dollarschwäche zu rechnen. Auf Jahressicht sollte eine Abwertung des Dollars ggü. dem Euro bis zu einem Kurs von 1,42 in Betracht gezogen werden. Dies dürfte die Basismetallpreise, die historisch negativ mit dem Außenwert des US Dollars korreliert sind tendenziell unterstützen.

Fazit

Nach Abwägung der aus unserer Sicht wichtigsten Faktoren vor dem Hintergrund der jüngsten Entwicklungen, halten wir eine grundsätzliche Revision unseres Basismetallszenarios nicht für erforderlich. Gleichwohl haben sich die Abwärtsrisiken verstärkt. Trotz der verschärften Lage am US-Immobilien- und Kreditmarkt, erachten wir die drohende Überhitzung der chinesischen Volkswirtschaft und die daraus resultierenden wirtschaftspolitischen Implikationen für die derzeit dringlichste Herausforderung.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.