Angespannte Marktlage bei Getreide hält Preise hoch

01.11.2012 | Eugen Weinberg (Commerzbank)

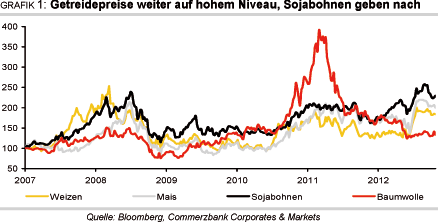

Die Preise von Mais und Sojabohnen konnten seit unserem letzten Bericht vorübergehend neue Rekordhöhen erklimmen. Erntedruck und die Erwartung besser als zunächst befürchteter Erträge sorgten danach aber für stark fallende Notierungen. Aus unserer Sicht waren die Bewegungen zwischenzeitlich übertrieben. Denn bei Mais und Sojabohnen bleibt die Marktlage zumindest über die nächsten Monate weiter angespannt. Dies und ein bis zuletzt immer höher erwartetes Defizit in 2012/13 hält auch die Weizenpreise hoch. Bei Baumwolle dagegen dürften die Bestände zunächst weiter steigen. Ein fallendes Angebot im nächsten Jahr spricht für steigende Preise.

Die Preise von Mais und Sojabohnen konnten seit unserem letzten Bericht vorübergehend neue Rekordhöhen erklimmen. Erntedruck und die Erwartung besser als zunächst befürchteter Erträge sorgten danach aber für stark fallende Notierungen. Aus unserer Sicht waren die Bewegungen zwischenzeitlich übertrieben. Denn bei Mais und Sojabohnen bleibt die Marktlage zumindest über die nächsten Monate weiter angespannt. Dies und ein bis zuletzt immer höher erwartetes Defizit in 2012/13 hält auch die Weizenpreise hoch. Bei Baumwolle dagegen dürften die Bestände zunächst weiter steigen. Ein fallendes Angebot im nächsten Jahr spricht für steigende Preise.Weizen:

Seit dem dramatischen Preisanstieg um fast 50% innerhalb von fünf Wochen zwischen Mitte Juni und Mitte Juli auf knapp 950 US-Cents je Scheffel, der weitgehend den negativen Meldungen aus der Schwarzmeerregion sowieeiner hohen Nachfrage für den Futtertrog geschuldet war, bewegt sich der Weizenpreis unter Schwankungen um die 880 US-Cents je Scheffel. Angesichts der Aussicht auf ein in 2012/13 zum dritten Mal in Folge rückläufiges globales Lager-Verbrauchs-Verhältnis überrascht das hohe Preisniveau nicht.

Nachdem die Ernte auf der Nordhalbkugel eingebracht ist, bestätigen sich viele der über Wochen kursierenden Befürchtungen. Tatsächlich musste insbesondere die russische Weizenernte bis zum Schluss immer weiter nach unten korrigiert werden. Mit nur 38 Mio. Tonnen dürfte sie um über 30% hinter der Vorjahresernte zurückbleiben, während sie im Mai noch auf Vorjahresniveau erwartet worden war.

In Kasachstan dürfte sich die Erntemenge gegenüber dem Vorjahr bedingt durch Frost und Trockenheit mehr als halbiert haben, in der Ukraine sieht es nur ein wenig besseraus. Auch in der EU sind, wenn auch mit -4% sehr viel geringere, Einbußen zu verzeichnen. Derzeit wird erwartet, dass der globale Weizenmarkt die Saison 2012/13 mit einem Defizit in Höhe von 25 Mio. Tonnen schließen könnte - und dies, obwohl auch die Nachfrage aufgrund der höheren Preise deutlich um 25 Mio. Tonnen eingeschränkt werden dürfte.

Bisher laufen die Lieferungen aus dem Schwarzmeerraumnoch, doch ist es nur eine Frage der Zeit, bis weniger Ware auf den Weltmarkt fließt. Dies gilt auch dann, wenn es wie von politischer Seite wiederholt versichert, in Russland nicht zu expliziten Exportbeschränkungen kommt.

Laut dem ukraininischenAgrarminister werden ab dem 15. November keine Weizenexporte mehr zugelassen, auch wenn eine formale Entscheidung noch aussteht. Profitieren sollten Konkurrenten wie die EU, die sich bereits in den letzten Wochen über eine recht hohe Exportnachfrage freuen konnte (Grafik 2).

Auch angesichts dieser Aussichten hält sich der Preis für europäischen Mahlweizen an der MATIF von vereinzelten Ausnahmen abgesehen seit August überder Marke von 260 EUR je Tonne. Damit ist der europäische Weizen zuletzt wieder etwas teurer als US-Weizen (Grafik 3) und der 'Normalzustand' der letzten zwei Jahre wieder hergestellt, von dem im Spätsommer kurzzeitig abgewichen worden war.

Der Blick fokussiert nun die südliche Halbkugel, fürderen Beitrag zur Versorgung des Weltmarkts insbesondere Australien von Bedeutung ist.Dass auch von hier keine entlastenden Nachrichten kommen, lässt erwarten, dass sich die Weizenpreise auch mittelfristig auf hohem Niveau halten werden. In Australien hat im Oktober die Ernte begonnen. Zu trockene Bedingungen drücken dort die Erträge, hinzu kommt eine gegenüber dem Vorjahr verringerte Weizenfläche.

Inzwischen hat auch das USDA, später als viele andere, seine Erwartung an die australische Ernte auf 23 Mio. Tonnen nach unten genommen. Damit hat es sich der Prognose des staatlichen australischen Instituts ABARES und des Internationalen Getreiderats von 22,5 bzw. 22,0 Mio. Tonnen angenähert. Andere Quellen rechnen gar nur mit wenig über 21 Mio. Tonnen, so niedrig wie zuletzt 2008/09. In der Vorsaison waren in Australien noch rekordhohe 29,5 Mio. Tonnen Weizen geerntet worden, wovon ebenfalls rekordhohe 24,5 Mio. Tonnen exportiert wurden.