Spannungsloser Stromhandel auch dank billiger Kohle

04.03.2015 | Eugen Weinberg (Commerzbank)

Die Kohlepreise dürften vorerst im tiefen Tal verharren. Schließlich neigen die Währungen vieler Exportländer zur Schwäche, was den Margendruck für Minenbetreiber ebenso dämpft wie die Kostenentlastung durch niedrigere Ölpreise. Produktionskürzungen als Reaktion auf den massiven Preisverfall am Kohlemarkt verzögern sich somit, während die Nachfrage weiterhin nur mäßig wächst.

Die Kohlepreise dürften vorerst im tiefen Tal verharren. Schließlich neigen die Währungen vieler Exportländer zur Schwäche, was den Margendruck für Minenbetreiber ebenso dämpft wie die Kostenentlastung durch niedrigere Ölpreise. Produktionskürzungen als Reaktion auf den massiven Preisverfall am Kohlemarkt verzögern sich somit, während die Nachfrage weiterhin nur mäßig wächst. Im Emissionshandel könnten die Preise im Frühjahr etwas nachgeben, wenn die EU für 2014 einen deutlichen Rückgang der verifizierten Emissionen feststellen sollte. Grundsätzlich sollte der politische Rückenwind für strukturelle Reformen die Preise aber weiter steigen lassen. Die Strompreise an der Leipziger Börse dürften im Bann der Kohlepreise zunächst weiter seitwärts tendieren: Erst wenn Kohle und CO2 sich gemeinsam verteuern, dürften auch die Strompreise etwas anziehen.

Kohle:

Energie wird billiger: Was bis vor kurzem für den Energieträger Öl ein halbes Jahr fast täglich in jeder Zeitung zu lesen war, gilt bereits seit einigen Jahren für Kohle. Seit nunmehr fünf Jahren ist der Kohlepreis auf Talfahrt. Im Dezember hatte der Preisrückgang sogar nochmals an Dynamik gewonnen. Binnen nur vier Wochen war der Kohlepreis für den nächstfälligen an der ICE gehandelten Future um fast 25% eingebrochen. Mit gut 53 USD je Tonne war Kohle nur noch 2 USD teurer als im Tief der Finanzkrise- und Wirtschaftskrise im März 2009.

Von diesem massiven Einbruch konnte sich der Kohlepreis in den letzten Wochen zwar etwas erholen, dennoch bleibt Kohle mit rund 63 USD je Tonne 15% günstiger als vor einem Jahr. Die Ursachen für die anhaltende Talfahrt am Kohlemarkt sind sowohl auf der Angebots- als auch auf der Nachfrageseite zu suchen. Auf der Nachfrageseite enttäuschten zuletzt vor allem die schwachen Kohleimporte Chinas, die im letzten Jahr gut 10% unter denen im Vorjahr lagen. Das neue Jahr begann ebenfalls mit einer großen Enttäuschung: Im Januar waren die Kohleimporte nicht mal halb so hoch wie im Vorjahr und mit knapp 17 Mio. Tonnen so niedrig wie zuletzt vor sechs Jahren (Grafik 2).

Chinas Netto-Importe waren in den fünf Jahren zuvor massiv gestiegen, so dass China zum größten Kohleimporteur der Welt aufgestiegen war. Auch in Europa, der zweitwichtigsten Importregion, waren die Kohleeinfuhren trotz schrumpfender Produktion rückläufig. Schließlich wurde in den beiden mit Abstand größten europäischen Importländern, Deutschland und Großbritannien, im letzten Jahr trotz gesunkener Preise deutlich weniger Kohle in der Stromproduktion eingesetzt als im Vorjahr.

Gleichzeitig lässt eine Angebotsreaktion auf den nunmehr seit Jahren anhaltenden Preisrückgang auf sich warten. Dafür gibt es zahleiche Begründungen. Zum ersten verschaffte in jüngster Zeit der Preisverfall am Ölmarkt den Produzenten Entlastung. Vor allem im Tagebau reduzieren sich damit die Produktionskosten.

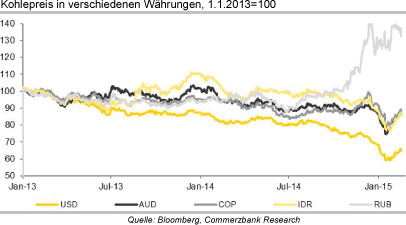

Ein zweiter Teil der Erklärung liegt darin, dass die Währungen vieler großer Kohleexporteure gegenüber dem US-Dollar in den letzten Jahren zur Schwäche neigten und damit der Preisdruck in lokaler Währung merklich geringer ausfiel (Grafik 1). Russland als drittgrößter Kohleexporteur der Welt konnte sogar durch die massive Rubelabwertung "Vorteile" aufbauen. Denn die Abwertung der heimischen Währung übertraf den Preisrückgang von Kohle in den letzten sechs Monaten bei weitem, so dass sich Kohle in Rubel sogar verteuert hat.

Da Russland rund ein Viertel der europäischen Kohleimporte stellt, gab der Kohlepreis am europäischen Markt zwischenzeitlich stärker nach als andernorts (Grafik 3). Bislang konnten jedoch die russischen Kohleproduzenten die Abwertung des Rubels nicht für eine Ausweitung ihrer Exporte nutzen. Vielmehr sind die Exporte zuletzt sogar wieder gefallen: Sie lagen im Januar 13% unter dem Hoch vom Mai letzten Jahres.

In Indonesien, Nummer Eins der Exporteure, in Australien, Nummer Zwei, und Kolumbien, Nummer vier, war der Währungseffekt zwar nicht ganz so groß, aber auch hier ist Kohle in den jeweiligen Landeswährungen gerade mal rund 15% billiger als Anfang 2013 im Vergleich zu einem Preisverfall von mehr als 35% in US-Dollar. Dank des geringeren Drucks auf die Margen der Produzenten überrascht es kaum, dass die Produktion auf hohem Niveau verharrt: Indonesien exportierte trotz verstärkter Auflagen im letzten Jahr nur geringfügig weniger als im Vorjahr und so mit 400 Mio. Tonnen immer noch mehr als 8% mehr als 2012. Australien hat seine Exporte sogar ausgeweitet (Grafik 4).

Denn hier dämpft nicht nur der Währungseffekt den Preisverfall. Hinzu kommt, dass viele Produzenten mit wichtigen Infrastrukturanbietern sogenannte "Take-or-Pay"-Verträge abgeschlossen haben, die den Abnehmer zwingen, einen bestimmten Preis unabhängig von der in Anspruch genommenen Leistung zu zahlen. In diesen Fällen versuchen die Produzenten statt durch eine Produktionskürzung durch eine Ausweitung der Menge ihre Kosten zu senken.

Das australische Forschungsinstitut BREE erwartet entsprechend im laufenden Jahr einen weiteren Anstieg der australischen Kohleexporte um 3,7%. Auch die Kohleausfuhren aus Kolumbien steigen trotz niedriger Preise: Im letzten Jahr waren die Ausfuhren ebenfalls höher als im Jahr 2013, als streik- und witterungsbedingte Ausfälle zu verbuchen waren. Weitere Minen dürften 2015 in Betrieb genommen bzw. Infrastrukturprojekte abgeschlossen werden, so dass BREE eine Steigerung der Exporte um gut 10% erwartet.

Einzig in den USA dürfte der Preisverfall die Kohleförderung bremsen. Die US-amerikanische Energieagentur EIA rechnet mit einem Rückgang der Kohleproduktion um gut 3,5% im laufenden Jahr und im Jahr 2016 um weitere 3%. Das ist allerdings nur zum Teil der geringeren preislichen Attraktivität der US-Exporte infolge des starken US-Dollar anzulasten. Der andere Grund ist die geringere Nachfrage im eigenen Land, weil Gas in der Stromproduktion deutlich attraktiver geworden ist und zugleich die Auflagen an die Kohlekraftwerke gestiegen sind.

Ohnehin wiegen diese Tendenzen für den Weltmarkt wenig: denn das Volumen der USKohleexporte ist gerade mal ein Sechstel der australischen bzw. weniger als ein Zehntel der indonesischen Ausfuhren.