Genussmittel: Der Geist ist aus der Flasche

29.06.2016 | Eugen Weinberg (Commerzbank)

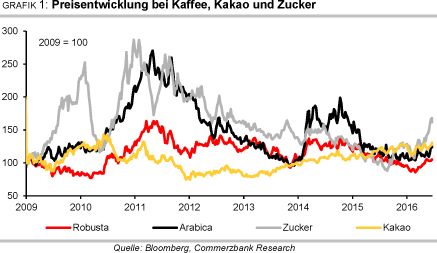

Die Preise für Zucker und Kaffee sind aufgrund höherer Angebotsdefizite deutlich gestiegen. Trotz besserer Ernten in Brasilien dürften die Defizite zunächst bestehen bleiben. Zudem hat starker Regen in den brasilianischen Anbaugebieten zu Verzögerungen bei der Verarbeitung von Zuckerrohr geführt und droht die Qualität der Kaffeebohnen zu beeinträchtigen.

Die Preise für Zucker und Kaffee sind aufgrund höherer Angebotsdefizite deutlich gestiegen. Trotz besserer Ernten in Brasilien dürften die Defizite zunächst bestehen bleiben. Zudem hat starker Regen in den brasilianischen Anbaugebieten zu Verzögerungen bei der Verarbeitung von Zuckerrohr geführt und droht die Qualität der Kaffeebohnen zu beeinträchtigen.Hinzu kommen mögliche Frostschäden. Der Kakaopreis schwankt auf hohem Niveau, nachdem die häufig zu optimistischen Ernteerwartungen für Westafrika enttäuscht wurden. Das nach dem "Brexit" schwache Britische Pfund wirkt bei Kakao zusätzlich preisunterstützend.

Zucker:

In den letzten zwei Monaten ist der Preis für Rohzucker in New York um 40% gestiegen und erreichte Mitte Juni mit gut 20 US-Cents je Pfund das höchste Niveau seit Herbst 2012. Grund hierfür sind nach oben korrigierte Schätzungen für das in diesem Erntejahr zu erwartende Angebotsdefizit am globalen Zuckermarkt. Inzwischen liegen die Schätzungen für das Defizit 2015/16 meist um 8 Mio. Tonnen, reichen aber auch bis 11 Mio. Tonnen.

Die Preisentwicklung unterstützt hat auch der rasante Aufbau von Netto-Long-Positionen durch die kurzfristig orientierten Marktteilnehmer von Null im Februar auf das derzeitige Rekordniveau von über 200 Tsd. Kontrakten. Zuletzt kamen die heftigen Regenfälle in Brasilien hinzu, die die Verarbeitung des Zuckerrohrs und die Beladung der Schiffe in den Exporthäfen lahmlegten und darüber hinaus den Zuckergehalt des Rohrs beeinträchtigen können.

Das Defizit in der kommenden Saison soll dagegen etwas niedriger ausfallen und bei 4-7 Mio. Tonnen liegen. Denn die brasilianische Zuckerrohrernte und Zuckerproduktion, die bereits zu 2016/17 zählen, sollen deutlich höher ausfallen als im Vorjahr. In ihrer ersten und bislang einzigen Einschätzung von April geht die brasilianische Prognosebehörde Conab von einem Anstieg der Zuckerproduktion um 12% auf 37,5 Mio. Tonnen aus, darunter 34,3 Mio. Tonnen aus der Hauptanbauregion Center-South, wo in der Vorsaison laut Zuckerindustrieverband Unica 31,3 Mio. Tonnen Zucker produziert worden waren (Grafik 2).

Andere Beobachter rechnen für Center-South sogar mit einer Zuckerproduktion von mehr als 36 Mio. Tonnen. Die insgesamt zur Verfügung stehende Zuckerrohrmenge soll um knapp 4% von 666 Mio. Tonnen im Vorjahr auf 691 Mio. Tonnen steigen, davon soll Center-South 638 Mio. Tonnen stellen. Landesweit soll 11% mehr Zuckerrohr der Verarbeitung zu Zucker zugeführt werden als im Vorjahr. Die Zuckerrohrmenge, die zu Ethanol verarbeitet wird, soll dagegen - wenn auch nur marginal - rückläufig sein, ebenso die Ethanolproduktion selbst.

Es spricht nichts dagegen, dass die Verarbeitung das hohe Tempo des Saisonstarts wieder aufnehmen und das gesamte erntereife Zuckerrohr verarbeitet werden kann. Möglicherweise erweist sich die Feuchtigkeit mittelfristig als positiv für Menge und Zuckergehalt. Auch hat der kürzliche regionale Frosteinbruch anscheinend kaum Schäden mit sich gebracht.

Steigen soll die Zuckerproduktion 2016/17 auch in der EU, wo Zucker zuletzt knapper wurde und der durchschnittliche Preis für Weißzucker in der EU im März mit 433 EUR je Tonne so hoch war wie zuletzt im Dezember 2014 (Grafik 17). Die Produktion war 2015/16 nach einer kräftigen Flächeneinschränkung mit nur knapp 15 Mio. Tonnen 24% niedriger als im Vorjahr (Grafik 3).

Zudem bleiben die zollfreien Importe aus den über Präferenzabkommen mit der EU verbundenen Entwicklungsländern hinter den Erwartungen zurück. Die Kommission scheint aber nicht mehr beunruhigt, dass sich eine wirkliche Knappheit ergeben könnte. Denn von der wieder höher erwarteten nächsten EU-Ernte wird Entlastung kommen: Die Fläche soll laut Vereinigung der Europäischen Rübenbauern um 9% steigen und die Kommission erwartet die Erträge über dem 5-Jahresdurchschnitt. In ihrem Kurzfrist-Ausblick von März hat die Kommission für 2016/17

17,6 Mio. Tonnen eingestellt.

Die im Mai zu Ende gegangene Verarbeitungssaison 2015/16 in Thailand - dem zweitgrößten Zuckerexporteur - hatte wegen der El-Niño-bedingten Dürre nur 9,8 Mio. Tonnen Zucker erbracht. Dies bedeutete einen Rückgang um 13% vom Rekordniveau des Vorjahres, als 11,3 Mio. Tonnen Zucker produziert wurden. Für 2016/17 rechnet das Cane und Sugar Board wegen der Spätfolgen der Dürre und Umschichtungen in den Anbauplänen sogar mit einem weiteren Rückgang auf ein 7-Jahrestief von nur noch 9,4 Mio. Tonnen. Sicher ist dies allerdings nicht. Denn es gibt aber auch Marktbeobachter, die einen Anstieg auf 10 Mio. Tonnen erwarten.

Indien hatte in den beiden letzten Jahren unter einem schwachen Monsun zu leiden, der auch die Zuckerrohrernte 2016/17 noch belasten wird (Grafik 4), obwohl für die jetzige Monsunsaison überdurchschnittliche Regenfälle erwartet werden. Nach einer Produktion von 25 Mio. Tonnen Zucker 2015/16 und sogar 28,3 Mio. Tonnen im Jahr zuvor, erwarten die Teilnehmer einer Umfrage der Nachrichtenagentur Bloomberg aus dem April im Durchschnitt eine indische Zuckerproduktion 2016/17 von nur 23,5 Mio. Tonnen.

Indien könnte dann eventuell neben dem weiteren Abbau der bereits stark reduzierten Lagerbestände sogar Zucker importieren müssen, da der heimische Verbrauch des weltgrößten Zuckerkonsumlandes bei etwa 26 Mio. Tonnen angesetzt wird. Das Land hat inzwischen eine Exportsteuer von 20% eingeführt, die nach Ansicht der Zuckermühlenvereinigung ISMA zu einem Erliegen der Exporte führen wird.

Die Erwartung eines weiteren Defizits am Zuckermarkt scheint also realistisch. Erste Erwartungen zu 2017/18 machen bereits die Runde: Wenn der Zuckerpreis hoch bleibt, die Produktion in der EU nach dem Wegfall der Quoten ausgedehnt wird und wenn ein guter Monsun in Indien die Trockenheit verringert bzw. beendet, dann ist für 2017/18 ein Überschuss am Zuckermarkt nicht ausgeschlossen. Aber bis dahin vergeht noch viel Zeit.