Industriemetalle: Gestiegene Preise sorgen für höheres Angebot

21.10.2016 | Eugen Weinberg (Commerzbank)

Während an allen Metallmärkten zur Jahresmitte noch Angebotsdefizite bestanden, hat sich die Lage bei einigen Metallen mittlerweile merklich entspannt. Die teilweise deutlich gestiegenen Preise führen dazu, dass vormals stillgelegte Produktionsanlagen wieder in Betrieb genommen werden. Dadurch hat sich unseres Erachtens kurzfristig Korrekturpotenzial für die Metallpreise aufgebaut, zumal deren Anstieg teilweise spekulativ getrieben war.

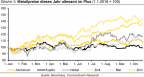

Während an allen Metallmärkten zur Jahresmitte noch Angebotsdefizite bestanden, hat sich die Lage bei einigen Metallen mittlerweile merklich entspannt. Die teilweise deutlich gestiegenen Preise führen dazu, dass vormals stillgelegte Produktionsanlagen wieder in Betrieb genommen werden. Dadurch hat sich unseres Erachtens kurzfristig Korrekturpotenzial für die Metallpreise aufgebaut, zumal deren Anstieg teilweise spekulativ getrieben war.Das Jahr 2016 scheint für die Metallpreise ein "gutes" Jahr zu werden. Nach fast zehn Monaten liegen fast alle Metallpreise verglichen zum Jahresbeginn im Plus (Grafik 1). Der LME-Industriemetallindex (LMEX) legte in dieser Zeit um knapp 9% zu. Zink als der größte "Gewinner" verzeichnete zwischenzeitlich sogar einen Zuwachs von rund 50%. Die Metalle machen damit allerdings nur einen Teil ihrer Verluste des Vorjahres wieder wett.

Gründe für die Preisanstiege waren auf Makroebene unter anderem eine bessere Stimmung und damit verbunden ein allgemein höherer Risikoappetit unter den Marktteilnehmern, ein schwächerer US-Dollar, gestiegene Ölpreise und phasenweise ermutigende Konjunkturdaten in für die Metallnachfrage wichtigen Ländern/Regionen. Auf Mikroebene hat sich in vielen Märkten die Angebotslage spürbar angespannt, während sich die Nachfrage solide zeigte.

Kurzfristig betrachtet ist der jüngste Preisanstieg einiger Metalle unseres Erachtens aber überhitzt - zumal dieser auch spekulativ getrieben ist -, so dass sich Korrekturpotenzial aufgebaut hat. Außerdem gibt es mittlerweile erste Ankündigungen die Produktion wieder auszuweiten, nachdem die Preise so stark gestiegen waren. Dies dürfte die Marktlage bei manchen Metallen etwas entspannen.

Als mit Abstand größter Konsument von Metallen steht China weiter im Mittelpunkt des Marktinteresses. Dort unternehmen die Zentralregierung und die Zentralbank fiskal- und geldpolitische Anstrengungen, um die Wirtschaft zu unterstützen. Das spiegelte sich zum Beispiel in einem kräftigen Investitionswachstum der Staatsunternehmen im September mit gut 21% gegenüber dem Vorjahr wider.

Der chinesische Premierminister Li Keqiang stellte zudem im September in Aussicht, dass die chinesische Wirtschaft bis zum Jahresende das stabile Wachstumsmomentum des ersten Halbjahres beibehalten wird. Im dritten Quartal ist die Wirtschaft wie schon im Vorquartal im Jahresvergleich um 6,7% gewachsen.

Allerdings hat die Überhitzungsgefahr am Immobilienmarkt nach starken Preisanstiegen vor allem in den Großstädten des Landes wieder deutlich zugenommen. Mehr und mehr Städte versuchen daher, diese Gefahr einzudämmen. Dies könnte sich perspektivisch aber in einer geringeren Nachfrage nach Metallen niederschlagen. Zudem bestehen in vielen Branchen erhebliche Überkapazitäten. Deren Abbau würde wohl ebenfalls die Metallnachfrage dämpfen.

Nachdem zur Mitte des Jahres gemäß Daten des World Bureau of Metal Statistics (WBMS) an allen Metallmärkten noch Angebotsdefizite bestanden, gibt es mittlerweile Anzeichen, dass sich die Lage künftig wieder etwas entspannen dürfte. Dies werden die International Study Groups wohl auf ihren Herbsttagungen Ende Oktober berücksichtigen und entsprechend leichte Anpassungen bei ihren Schätzungen zur Angebots-Nachfrage-Situation an den jeweiligen Metallmärkten vornehmen.

China hat zum Beispiel zuletzt aufgrund hoher Schmelz- und Verarbeitungsgebühren wieder deutlich mehr Kupferraffinade produziert - im August waren es gemäß Daten des Nationalen Statistikbüros 743 Tsd. Tonnen, der höchste Wert seit Dezember (Grafik 2). China hat deshalb zwar entsprechend große Mengen Kupferkonzentrat eingeführt, zugleich hat dies aber auch den Importbedarf von Kupferraffinade reduziert und sogar zu höheren Exporten beigetragen. Der Bedarf an Kupferimporten hat denn auch seit Jahresbeginn deutlich nachgelassen.

Im dritten Quartal wurden Daten der Zollbehörde zufolge im Durchschnitt "nur" noch 350 Tsd. Tonnen Kupfer pro Monat importiert, während es in den beiden Quartalen zuvor noch durchschnittlich knapp 480 Tsd. bzw. gut 430 Tsd. Tonnen waren. Allerdings wurden in den letzten Monaten die Lagerbestände von Kupfer an der SHFE in Shanghai deutlich abgebaut sie liegen mit gut 120 Tsd. Tonnen nahe einem 14-Monatstief. Dies könnte im Schlussquartal doch wieder zu höheren Importen beitragen.

Für andere Produzenten war die moderate Preiserholung von Kupfer offenbar nicht stark genug. So verschiebt zum Beispiel Codelco, der weltweit größte Kupferminenproduzent aus Chile, zwei Projekte und reduziert seine geplanten Investitionen bis zum Jahr 2020 um 2,25 Mrd. USD bzw. 11%. Ferner sollen fünf große Minenprojekte nun nacheinander und nicht mehr gleichzeitig entwickelt werden.