Softs: Licht und Schatten an den Genussmittelmärkten

23.03.2017 | Eugen Weinberg (Commerzbank)

Das von der Internationalen Zuckerorganisation für 2017/18 in Aussicht gestellte Ende der Defizitphase und die Unklarheit über mögliche indische Zuckerimporte belasten den Zuckerpreis, der zu Jahresbeginn zu einem neuerlichen Höhenflug angesetzt hatte. Abgeschmolzene Lagerbestände nach zwei Jahren mit hohen Defiziten dürften aber preisstützend wirken.

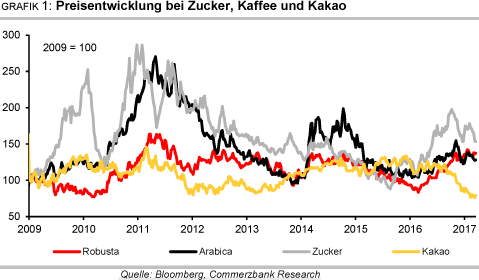

Das von der Internationalen Zuckerorganisation für 2017/18 in Aussicht gestellte Ende der Defizitphase und die Unklarheit über mögliche indische Zuckerimporte belasten den Zuckerpreis, der zu Jahresbeginn zu einem neuerlichen Höhenflug angesetzt hatte. Abgeschmolzene Lagerbestände nach zwei Jahren mit hohen Defiziten dürften aber preisstützend wirken. Noch stärker bemerkbar dürfte sich dies am Kaffeemarkt machen, wo 2017/18 wohl das vierte Defizit in Folge ins Haus steht. Schon in der aktuellen Saison 2016/17 entspannt sich dagegen die Versorgungslage am Kakaomarkt. Auch wenn sich die Notierungen derzeit nach einem dramatischen Einbruch erholen, dürften Preise wie im letzten Sommer in weiter Ferne bleiben.

Zucker:

Angesichts eines zweiten globalen Defizits am Weltzuckermarkt in Folge war der Zuckerpreis 2016 stark gestiegen und hatte im Herbst ein 4½-Jahreshoch von rund 24 US-Cents je Pfund verzeichnet. Bis Jahresende gab er dann auf 18 US-Cents je Pfund nach, als sich die Vorhersagen für einen Überschuss in der kommenden Saison 2017/18 mehrten (Grafik 2).

Vor allem aufgrund der immer weiter reduzierten Schätzungen für die laufende indische Produktion und der Erwartung baldiger indischer Importe notierte Zucker im Januar und Februar wieder leicht über 20 US-Cents je Pfund. Tatsächlich enttäuscht die indische Produktion einmal mehr und dürfte nur rund 20 Mio. Tonnen betragen. Da aber noch immer unklar ist, ob es überhaupt zu Importen kommen wird, reagierte der Preis mit einem Abschlag auf inzwischen nur noch 17,2 US-Cents je Pfund.

Die magere indische Produktion trägt 2016/17 zu einem zweiten Defizit in Folge am globalen Zuckermarkt bei. Dieses wird auf über 5 Mio. Tonnen geschätzt. Bereits im Vorjahr hatte die Nachfrage die Produktion um 5 Mio. Tonnen überstiegen. An Brasilien dagegen liegt das neuerliche das Defizit nicht: Laut der brasilianischen Zuckerindustrievereinigung Unica wurden im Hauptanbaugebiet Center-South bis zum 1. März in der nun auslaufenden Verarbeitungssaison 2016/17 rekordhohe 35,3 Mio. Tonnen Zucker produziert, gut 15% mehr als im Vorjahr (Grafik 3).

Und auch in Thailand ist die Produktion mit wohl knapp 10 Mio. Tonnen zumindest etwas besser als im Vorjahr. Die EU-Produktion dürfte etwa 17 Mio. Tonnen betragen nach knapp 15 Mio. Tonnen 2015/16. Bereits im April startet die Verarbeitungssaison in Brasilien für die Saison 2017/18, die international erst im Oktober beginnt.

Laut einer Reuters-Umfrage wird für die Hauptregion Center-South erwartet, dass wieder über 35 Mio. Tonnen Zucker produziert werden. Zwar wird die Zuckerrohrmenge von vielen Beobachtern niedriger angesetzt, der Anteil des Rohrs, der in die Zucker- und nicht in die Ethanolproduktion geht, soll aber mit 47% so hoch sein wie seit 2012/13 nicht. Bereits 2016/17 allerdings betrug der Anteil 46,5%. Wieviel Zuckerrohr zur Verfügung stehen wird ist unklar; nach Angaben von Unica wurden viele Plantagen erneuert und stehen erst in über einem Jahr wieder zur Ernte an.

Für Indien wird 2017/18 mit einer kräftigen Produktionserholung gerechnet, meist werden mindestens 25 Mio. Tonnen angesetzt. Auch die Zuckermühlenvereinigung ISMA nutzt bereits einen von ihr erwarteten Zuckerüberschuss im Land 2017/18 als Argument gegen die oft geäußerte Notwendigkeit zollreduzierter Importe in den nächsten Monaten.

Kräftig steigen dürfte die Produktion auch in der EU, wo die Produzenten erstmals seit Jahrzehnten nicht mehr an Produktionsquoten gebunden sein werden. Die meisten Beobachter rechnen mit einem Anstieg von zuletzt wohl knapp 17 Mio. Tonnen auf rund 19 Mio. Tonnen - teils sogar darüber.

Während die Internationale Zuckerorganisation ISO offiziell für 2017/18 nur von einem Ende der Defizitphase spricht, werden inzwischen auch konkretere Prognosen abgegeben. F.O. Licht etwa erwartet einen Überschuss in Höhe von 2 Mio. Tonnen, andere Schätzungen liegen bei rund 3, vereinzelt auch bis gut 5 Mio. Tonnen (Grafik 2).

[i]Kasten: Chinas Zuckermarkt

China produziert 2016/17 nach Angaben seines Agrarministeriums wohl knapp 10 Mio. Tonnen Zucker - zu über 90% aus Zuckerrohr. Im Vorjahr waren es sogar nur 8,7 Mio. Tonnen gewesen - ein 15-Jahrestief. Hohe Arbeitskosten, geringe Mechanisierung und die höhere Profitabilität anderer Produkte haben in China zu einer deutlichen Einschränkung der Zuckerproduktion geführt - ein Trend, der sich nach Aussage des USDA trotz der jüngsten Erholung fortsetzen dürfte.

Um den Rückgang zu bremsen, setzt die Regierung bereits Subventionen für Saatgut und Düngemittel ein. Auch bei Zucker hat China die frühere Politik staatlich festgelegter Mindestpreise abgeschafft. Die Preise werden nun aber auf lokaler Ebene zwischen den Akteuren auf Basis der Produktionskosten festgelegt.

Die Nachfrage im Land liegt 2016/17 wohl bei rund 15 Mio. Tonnen, aufgrund höherer Preise leicht unter dem Vorjahresniveau von 15,2 Mio. Tonnen. Die Differenz muss aus Importen und einem Abbau von Lagerbeständen überbrückt werden. In den letzten Jahren sind die Importe des Landes kräftig gestiegen, und sie werden in der laufenden Saison auf etwa 6 Mio. Tonnen geschätzt. Damit ist China der mit Abstand weltgrößte Zuckerimporteur.

Der wichtigste Lieferant von Zucker an China ist Brasilien. Für den Import nach China besteht eine zollreduzierte Importquote von 1,95 Mio. Tonnen. Darüber hinausgehende Importe unterliegen einem Zollsatz von 50%. Es wird aber auch berichtet, dass der illegale Import von Zucker in der vergangenen Saison eine Größenordnung von 1,5 bis 2 Mio. Tonnen aufwies, da der Zuckerpreis innerhalb Chinas deutlich über den Preisen der Nachbarländer lag. Inzwischen hat sich der Preisabstand etwas reduziert, so dass in der aktuellen Saison weniger Anreiz zu Schmuggel besteht.[/i]