Industriemetalle: China dämpft zyklischen Abschwung der Metallnachfrage

12.03.2009 | Eugen Weinberg

Die weltweit schwerste Rezession seit dem Zweiten Weltkrieg hat die Preise der stark zyklischen Industriemetalle unter Druck gesetzt. Wie konjunktursensibel ist aber die Metallnachfrage tatsächlich? Was lehren uns die Erfahrungen der Vergangenheit? Und inwiefern unterscheidet sich die aktuelle Situation von vorangegangenen? Unsere Analyse bestätigt die starke Zyklik der Metallnachfrage. Darüber hinaus ist jedoch bei den aktuellen Prognosen zu beachten, dass bedingt durch den Metallboom in China die Nachfrage nach Industriemetallen seit Anfang der Jahrzehnts anders als in der Vergangenheit überproportional zur Weltwirtschaft gewachsen ist. Chancen und Risiken liegen damit einmal mehr in China.

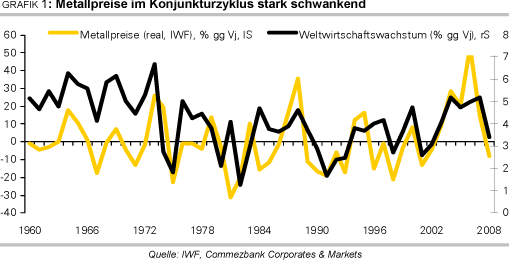

Die weltweit schwerste Rezession seit dem Zweiten Weltkrieg hat die Preise der stark zyklischen Industriemetalle unter Druck gesetzt. Wie konjunktursensibel ist aber die Metallnachfrage tatsächlich? Was lehren uns die Erfahrungen der Vergangenheit? Und inwiefern unterscheidet sich die aktuelle Situation von vorangegangenen? Unsere Analyse bestätigt die starke Zyklik der Metallnachfrage. Darüber hinaus ist jedoch bei den aktuellen Prognosen zu beachten, dass bedingt durch den Metallboom in China die Nachfrage nach Industriemetallen seit Anfang der Jahrzehnts anders als in der Vergangenheit überproportional zur Weltwirtschaft gewachsen ist. Chancen und Risiken liegen damit einmal mehr in China.Die Metallpreise atmen seit jeher stark im Konjunkturzyklus, was nicht zuletzt die jüngsten Entwicklungen belegen (Grafik 1). Ausschlaggebend sind die verglichen mit der Nachfrage langsameren Reaktionen auf der Angebotsseite: Während im Aufschwung die Angebotsausweitung mit der schnell expandierenden Nachfrage nicht Schritt halten kann und so die Unternehmen Spielraum zu Preiserhöhungen haben, ist es im Abschwung vor allem das plötzliche Wegbrechen der Nachfrage, das den Preisrutsch auslöst. Auch in diesem Abschwung sind es die Nachfragesorgen, die die Preise kräftig unter Druck setzten. Wie stark wird aber der Rückgang der Nachfrage tatsächlich ausfallen?

Um das Ausmaß des Abschwungs abschätzen zu können, haben wir uns den Zusammenhang zwischen den Schwankungen der gesamtwirtchaftlichen Leistung (auf Basis des globalen Bruttoinlandsprodukts) und der Veränderung der Metallnachfrage angeschaut. Unsere einfachen Regressionen für den Zeitraum 1970 bis 2008 bestätigen die starke Reagibiltät der Metallnachfrage: denn während die Elastizität der Ölnachfrage wie wir zuletzt in unserer Studie Rohstoffe kompakt: Energie vom 20.2.2009 ausgewiesen haben bei weniger als 1.5 liegt, liegt die Elastizität der Metallnachfrage bei über 2. Das heißt: ein Anstieg des Welt-BIPs um 1% geht - ceteris paribus - mit einer Zunahme der Metallnachfrage um mehr als 2% einher.

Auch wenn es noch konjunktursensitivere Branchen gibt so liegt beispielsweise die Elastizität der Rohstahlproduktion in Bezug auf das Weltwachstum sogar bei 3,5, zählt die Metallnachfrage damit eindeutig zu den zyklischen Nachfragekomponenten.

Darüber hinaus zeigt sich eine im langfristigen Trend fallende Metallintensität. Das heißt für die Produktion einer Einheit des weltweiten Bruttoinlandsprodukts werden immer weniger Metalle benötigt. Diese Tendenz schlägt sich in unseren Schätzungen in einer negativen Konstante nieder. Der strukturelle Rückgang ist auf die fortgeschrittene Industrialisierung und die starke Ausweitung des Dienstleistungssektors zurückzuführen. Während der Anteil des Dienstleistungssektors 1970 noch bei 50% an der globalen Bruttowertschöpfung lag, betrug er zuletzt knapp 70%.

Darüber hinaus haben große Infrastrukturmaßnahmen eine Nutzungsdauer von über 50 Jahren. Der Bedarf an Ersatzinvestitionen in den Industrieländern ist entsprechend gering. Nicht zuletzt hat der technische Fortschritte zu einer Verringerung des Materialeinsatzes beigetragen bzw. auch die Wiederaufbereitung des vorhandenen Materials ermöglicht. Mit Ausnahme von Aluminium ist die Nachfrage nach sämtlichen Industriemetallen im Vergleich zur Weltwirtschaft unterproportional gewachsen. Am schwächsten expandierte die Bleinachfrage, die seit Beginn der 70er Jahre weniger als 2% p.a. zunahm, während die Nachfrage nach Aluminium mit durchschnittlich 4,5% p.a. am stärksten expandierte.

Analoge Tendenzen sind im übrigen auch bei anderen Rohstoffen festzustellen: Sowohl die Bedeutung von Energie als auch die von Nahrungsmitteln ist im Verhältnis zur gesamtwirtschaftlichen Leistung zurückgegangen. Doch während dieser Trend bei diesen Rohstoffen bis zuletzt anhielt, hat die Tendenz bei der Metallintensität seit dem Jahr 2000 wieder gedreht ein Phänomen, auf das wir später nochmals intensiver eingehen wollen.