OPEC noch nicht am Ziel

10.04.2017 | Eugen Weinberg (Commerzbank)

- Seite 2 -

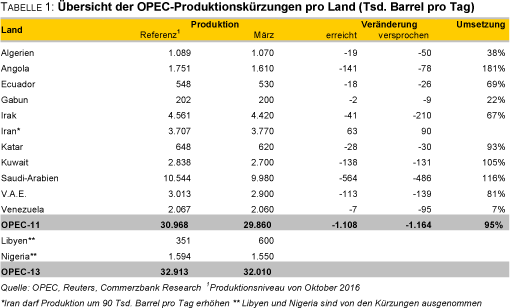

Energieminister Nowak zufolge soll die Ölproduktion bis Ende April 300 Tsd. Barrel pro Tag unter dem Referenzniveau liegen und damit das für Ende des 2. Quartals zugesagte Niveau sogar vorzeitig erreichen. Wie verlässlich diese Zahlen sind, lässt sich nicht mit Bestimmtheit sagen. Produktionszahlen der russischen Ölunternehmen, welche die Zahlen des Energieministeriums bestätigen, liegen bislang noch nicht vor.Auf den ersten Blick fällt die Zwischenbilanz nach drei Monaten Produktionskürzungen somit positiv aus. Deren eigentliches Ziel, einen Abbau der rekordhohen Lagerbestände zu erwirken, dürfte allerdings verfehlt werden. Laut IEA-Monatsbericht stiegen die Ölvorräte in den OECD-Ländern im Januar sogar erstmals seit sechs Monaten wieder um 48 Mio. Barrel bzw. 1,5 Mio. Barrel pro Tag (Grafik 2).

Die im Februar und März weiter gestiegenen US-Rohöllagerbestände lassen einen fortgesetzten Lageraufbau erwarten. Seit Jahresbeginn sind die US-Rohölvorräte bis auf eine Woche kontinuierlich gestiegen. Bis Ende März summierte sich der Lageraufbau auf 56,5 Mio. Barrel. Dies liegt nicht nur an einer saisonbedingt niedrigeren Rohölverarbeitung der Raffinerien im ersten Quartal und einer höheren Ölproduktion.

Auch die Rohölimporte legten kräftig zu, was der These eines knapperen Angebots auf dem Weltmarkt ebenso widerspricht wie die bis zuletzt unverändert hohen OPEC-Lieferungen in den Öltankern auf den Weltmeeren. Auch die im Februar fast wieder auf Rekordniveau gestiegenen Ölimporte Chinas lassen Zweifel an einer knapperen Verfügbarkeit von Rohöl aufkommen.

Von daher überrascht nicht, dass die Ölpreise nach zwei Monaten Stabilität im März deutlich unter Druck geraten sind. Brentöl verlor um bis zu 10% und fiel zwischenzeitlich unter 50 USD je Barrel. Damit wurden alle Gewinne seit der OPEC-Sitzung Ende November wieder rückgängig gemacht. Bedingt durch den Preisrückgang im März hat in der OPEC eine Debatte darüber eingesetzt, ob die Produktionskürzungen über Mitte des Jahres hinaus verlängert werden sollen. Das Komitee zur Überwachung der Produktionskürzungen hat Ende März eine entsprechende Empfehlung ausgesprochen. Eine endgültige Entscheidung wird auf der OPEC-Sitzung Ende Mai fallen. Die Erfahrung des letzten Jahres lehrt, dass bis dahin noch viel Wasser den Tigris hinunterfließen wird.

Eine Verlängerung der Kürzungsvereinbarung ist u.E. wahrscheinlich. Denn die OPEC wird ihr angestrebtes Ziel eines Rückgangs der OECD-Lagerbestände auf den 5-Jahresdurchschnitt bis Mitte des Jahres nicht erreichen. Im Januar belief sich der Lagerüberhang noch immer auf knapp 300 Mio. Barrel (Grafik 2).

Auf Basis der aktuellen Angebots- und Nachfrageschätzungen der IEA ist auch nicht damit zu rechnen, dass es im zweiten Quartal zu einem nennenswerten Lagerabbau kommen wird. Die Produktionskürzungen dürften im ersten Halbjahr lediglich dazu führen, einen weiteren Anstieg der Ölvorräte zu verhindern. Ein nennenswerter Lagerabbau wäre erst im zweiten Halbjahr zu erwarten, wenn die OPEC ihre Produktion gedrosselt hält. Dann würden die Produktionskürzungen dank einer merklich anziehenden Nachfrage ihre beabsichtigte Wirkung entfalten und den Ölmarkt ins Defizit drücken. Dies spricht eindeutig für eine Verlängerung der Kürzungsvereinbarung.

Allerdings müssten sich die OPEC-Länder wohl dazu durchringen, die Produktionskürzungen ohne eine Beteiligung Russlands zu verlängern. Denn dass sich Russland an einer Verlängerung beteiligen wird, erachten wir als unwahrscheinlich. Zu deutlich haben die russischen Ölkonzerne zuletzt durchblicken lassen, ihre Ölproduktion im Jahresverlauf steigern zu wollen.

Bei einer Beibehaltung der OPEC-Produktion auf dem gegenwärtigen Niveau würden die OECD-Lagerbestände wegen des dann zu erwartenden beträchtlichen Angebotsdefizits von 1,2 Mio. Barrel pro Tag im dritten Quartal und ca. 2 Mio. Barrel pro Tag im vierten Quartal im Herbst auf den 5-Jahresduchschnitt zurückfallen (Grafik 3).

Bei einer Rückkehr zum OPEC-Produktionsniveau vom vierten Quartal 2016 wäre der Ölmarkt aufgrund der steigenden Nachfrage im dritten Quartal ausgeglichen und im vierten Quartal immerhin noch mit 1 Mio. Barrel pro Tag unterversorgt. Der angestrebte Lagerabbau würde dann bis zum Jahresende nur gut zur Hälfte erreicht. Bei einer stärkeren Ausweitung der OPEC-Ölproduktion würde der Anstieg der Nachfrage im zweiten Halbjahr vollkommen ausgeglichen und es würde zu gar keinem Lagerabbau kommen (Grafik 4).